风向变了。

短短一个月时间,市场预期美联储12月降息的概率已经从不足50%升至高达98%,预期7月降息的概率也超过了50%。对此,美国制造业数据恶化和美联储高官最新表态均“功不可没”。

6月3日周一晚间,IHS Markit公布的最新数据显示,美国5月Markit制造业PMI终值创2009年9月份以来新低,产出分项指数终值创2016年6月份以来新低,新订单分项指数终值自2009年8月份以来首次陷入萎缩区间。

IHS经济学家Chris Williamson表示,5月份美国制造业了经历近10年以来最艰难的一个月,制造业扩张放缓将进一步拖累美国经济走势。

数小时后,今年票委、俗称“美联储大鸽”的圣路易斯联储主席布拉德表示,美联储可能很快就有理由降息,以便提振通胀。

他认为,全球贸易紧张局势和美国通胀疲软,都令美国经济增长的风险不断上升,美联储降息“可能很快会得到保证”,同时,3个月与10年期关键美债收益率曲线倒挂也支持降息。

路透分析称,布拉德是今年首位认为近期外围风险要求美联储给予回应的央行官员。对于布拉德这番超级鸽派的表态,美债市场给予了热烈回应——

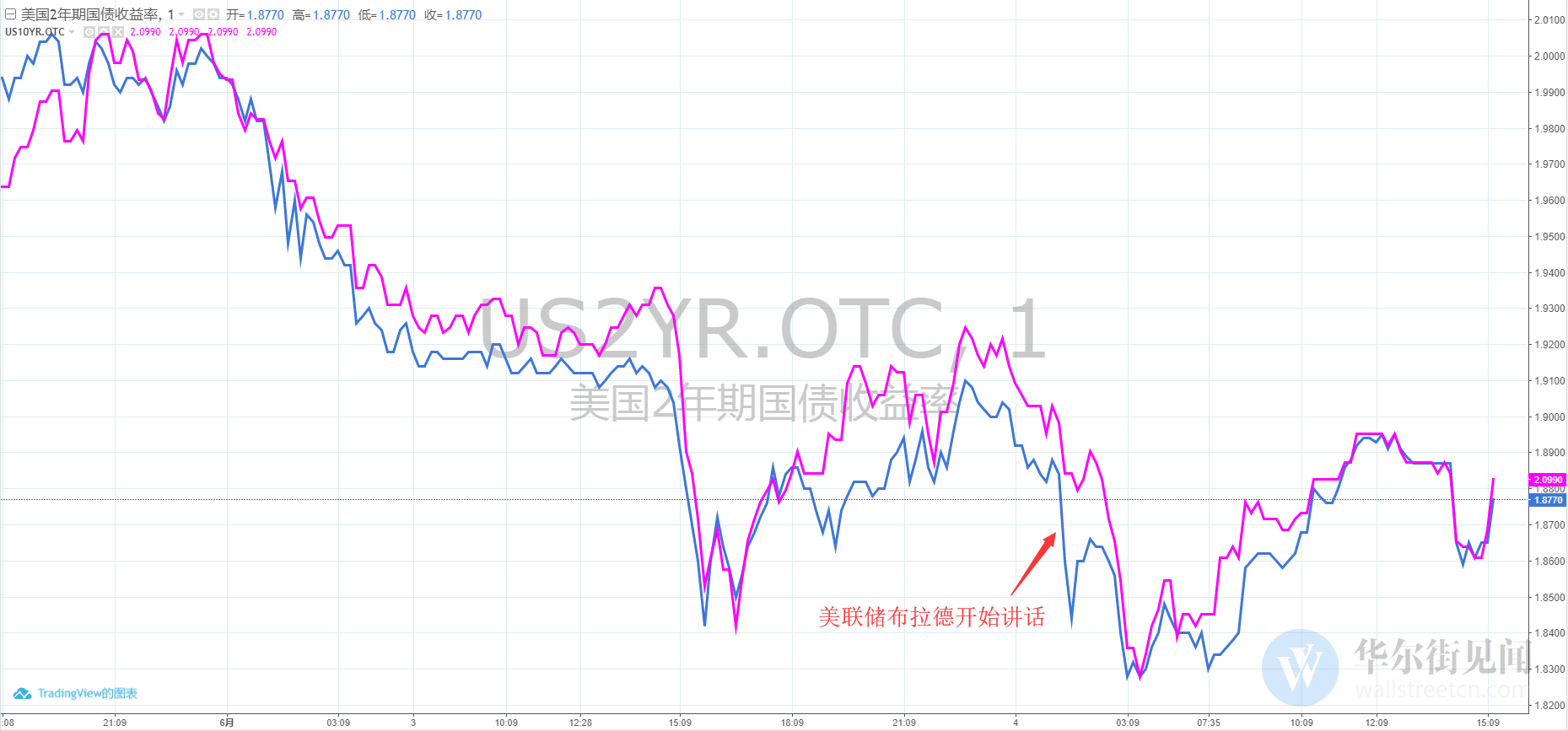

对政策利率更敏感的两年期美债收益率最低跌至1.83%,创2017年12月以来最低;

更能反映市场对经济前景展望的10年期美债收益率盘中跌破2.07%,创20个月新低;

3个月与10年期美债收益率利差一度扩大至近负25个基点,曲线倒挂程度不断刷新2007年以来最深。

(蓝色:2年期美债收益率紫红色:10年期美债收益率)

市场预期的降息概率和降息次数均有所上升

在制造业数据公布和布拉德讲话过后,美国联邦基金利率期货显示,市场对美联储降息的预期有所上升。

芝商所CME按照联邦基金利率期货的交易算出,交易员认为美联储在6月18日-19日FOMC会议上降息的概率为24%,高于布拉德讲话前的21%;认为美联储在7月降息的概率为约60%,高于布拉德讲话前的57%;认为9月降息的概率为约88%,高于此前的85%;认为12月降息的概率接近98%,高于布拉德讲话前的97%、一周前的77%和一个月前的不足50%。这表明,利率期货市场基本充分计价入了今年底至少降息一次的可能性,交易员们甚至认为今年应该降息两到三次。

短短两个交易日,市场对美联储今年降息的预期就整整多出了一次:

本周一,美联储期货合约延续此前涨势,显示市场已经预期美联储今年降息达到68个基点。

虽然有效联邦基金利率当前水平为2.39%,但2019年底交付的联邦基金期货合约已从上周五的1.855%降至了1.72%。

通常来说,美联储每次调整利率以25个基点为单位进行,如今期货的定价也意味着短短两个交易日内,市场对美联储今年降息的预期就又整整多出了一次。

此外,近期,美债收益率倒挂程度持续加深。

除了布拉德,近期美联储另两位高官也对降息可能略有松口。

5月30日上周四,美联储二把手、副主席克拉里达重申美国经济“处在非常好的位置”,但也暗示如果有迹象显示通胀持续不足或经济下行风险,将考虑更宽松的政策。5月31日上周五,美联储三把手、纽约联储主席威廉姆斯表示,学术研究表明,美联储必须“在通货紧缩或严重衰退威胁下大幅”降息;随着经济的复苏,短期利率应该“更长时间地保持低水平”。

但纽约时报认为,在失业率低、薪资和企业利润双双增长、贸易摩擦风险上升的情况下,美联储似乎没有必要以较低的利率为经济提供额外支持。但市场观点则完全不同:美股较近期高点下跌、国债收益率大幅下挫,都表明投资者看到美国经济正在走弱。

在这种情况下,美联储官方及主席鲍威尔的表态显得尤为重要。

接下来,市场将高度关注周二晚间美联储主席鲍威尔讲话,以及6月18-19日的FOMC议息会议。

从周二开始,美联储将会在芝加哥举行一场为期两天的题为《Fed Listens:货币政策策略、工具和沟通实践会议》的系列会议。美联储主席鲍威尔将于北京时间21:55致开幕词,但并未设置演讲后的问答环节。

发达国家降息潮开始了吗?

周二,澳洲联储宣布降息25个基点至1.25%,此为历史最低水平,符合市场预期。此次降息也是澳洲联储2016年8月来首次降息。

在此之前,新西兰已经成为了首个降息的发达国家。5月初,新西兰联储宣布降息25个基点至1.5%,为新西兰历史上的最低水平。

华尔街见闻 张丹丹 封面及文中概念图均来自摄图网