Adam Jonas,这位曾经多年力挺特斯拉的摩根士丹利分析师,如今却多次质疑特斯拉。

继周二在研报中发布“最悲观情境下特斯拉股价只会剩10美元”的惊人预期之后,Adam Jonas周三在特邀机构投资者的电话会议上又一次对特斯拉表达了强烈质疑,似乎暗示这家公司会面临债务重组 甚至破产风险。

Adam Jonas对于特斯拉的股价观点在去年底、今年初出现了明显的分野。确切地说,在去年底之前,他还认为特斯拉是个好股票,公司讲述的是一个有关增长的好故事:需求超过供应,现金流强劲,Elon Musk宣称不需要筹资,市场也对Model Y预期相当乐观。

然而,从今年以来,仿佛一夜之间形势急转直下,一切美好都逆转了:

“时至今日,特斯拉汽车的供应超过了市场需求,他们还在烧钱,没人关心Model Y。他们在股价低迷时筹资,没有战略性买入。如今,特斯拉已经不是一个真正的增长故事了,更像是一个有关不良信贷和重组的故事。”

显然,Adam Jonas并不在意特斯拉是自家公司的大客户——就在几周之前,摩根士丹利还以主承销商的身份帮助特斯拉完成了27亿美元的融资计划,那次融资甚至获得了超额认购。他在周三的电话会议上说:

“核心是市场需求,发生改变的恰恰就是市场需求。这是第一张多米诺骨牌。”

他还对某家科技巨头可能出手收购的传闻狠狠地泼了一盆冷水: “别指望苹果公司能拯救特斯拉。”——最近一段时间,市场上有传闻称苹果公司或者亚马逊可能收购特斯拉。

从爱之深切到弃之敝履

在2011年至2018年底的多年间,Adam Jonas一直是最看多特斯拉股票的华尔街分析师。

当年,Adam Jonas以惊人的勇气喊出“特斯拉可能撼动整个汽车产业,股价可能翻倍,涨至70美元”,此后又曾给出379美元的最高目标价,因此被一些人视为特斯拉大多头——2017年9月,特斯拉攀上了389美元的历史最高位。

曾经,明显异于同行的惊人预测使得摩根士丹利的同事们把Adam Jonas称为“有点疯的科学家”。虽然他现在的预测依然惊人,但却走向了反面。

从研报和言论来看,让Adam Jonas的立场发生巨变的导火索是特斯拉的累累负债。既然增长的故事已经讲完了,那么债务只会是个负担,而不是撬动业绩的杠杆。他周三是这么说的:

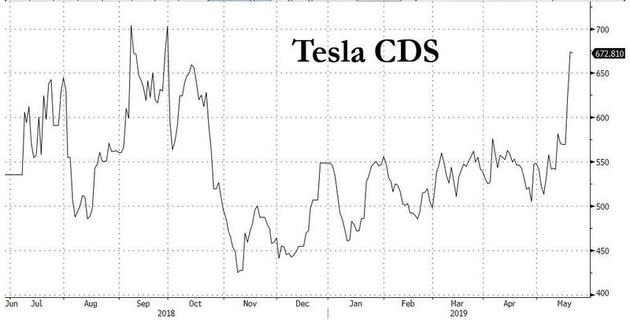

“只要你在增长,没人真心在乎债务,没人关心CDS。当你的增长受到质疑,这些数字就开始被人注意到了。”

他还提到了特斯拉的潜在违约风险:“今天早晨,特斯拉五年期CDS是673个基点。相比之下,福特汽车在200基点左右。”这话的背后意思再明确不过了:这样一个价格意味着市场认为特斯拉在五年内爆发债务违约的概率为46%。

Adam Jonas在周二的研报中指出,最糟糕的情景是:特斯拉的债务负担增加、市场饱和、以及全球贸易局势继续发酵所构成,导致需求大幅下降。特斯拉在中国市场的销量最差可能只有该行预估的一半左右,这将导致每股收益减少86美元。

至于市场需求,Adam Jonas认为这会是拖垮特斯拉的核心因素。他认为,就目前看来,中国以外的海外市场对于特斯拉的产品需求可能已经“过度饱和”。

“在我们看来,与短期需求相比,特斯拉的产品供应增长相对过大,对基本面造成了巨大压力。”

由此,Adam Jonas认为,特斯拉应该需要积极开拓中国市场、以及提供低价SUV,以此刺激需求回升。

报告还称,长期以来,特斯拉的股价表现受到以下因素的驱动:对该公司汽车产品的需求、产生现金流的能力、以及获得资本的能力。今年销售骤减可能导致公司通过自由现金流自筹资金的能力大幅削减,这可能会进一步影响公司获得资本的机会。

此外,报告还提到,随着特斯拉股价下跌,该公司可能寻求策略、产业、财务上伙伴的可能性升高。根据与汽车公司、供应商与科技公司的讨论来看,若不单打独斗,特斯拉在软硬体上的战略价值与技术能力依然极高。

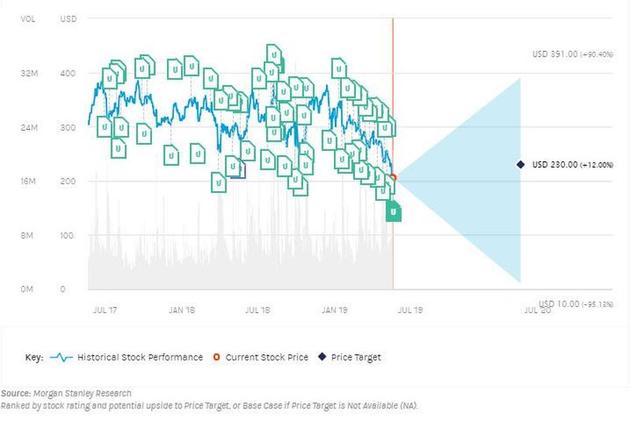

基于上述分析,Adam Jonas才给出了“最悲观情境下特斯拉股价可能跌至10美元”的惊人预测,在此之前的最悲观预期还是97美元,这意味着假若最惨情景成真,特斯拉可能较当前价位跌逾90%。

不过,Adam Jonas并不是完全看空特斯拉,他依然维持“持股观望”的评级,目标价230美元。并且,在最乐观情境下,他对特斯拉的股价预期为391美元。

Adam Jonas仍然看好特斯拉的技术,认为它们无人可比:“汽车公司的高管们形容特斯拉是赛狗跑道中的那只小白兔。所有其他公司都知道他们永远赶不上这只兔子,他们只希望自己是最快的狗。”

但他接下来说:“特斯拉自己的兔子牵扯着未偿负债和实际金融负债。这兔子值多少钱?”

以下是最近几年Adam Jonas对这只“兔子”给出的目标价调整情况: