美股大幅低开后转涨,受消息刺激集体收跌。FAANG、芯片股和华为美股供应商普跌,特斯拉跌超7%创两年最低。老虎证券跌17%,从上市后高位回落77%,百度跌超16%,创2013年7月以来最低。瑞幸咖啡涨近20%,一度涨53%。Beyond Meat被香橼研究谨慎看空,跌3.8%。美元两周来首次涨破98,铁矿石创五年新高,比特币期货全周涨超12%。

图片来源:摄图网

美股大幅低开后转涨,受消息刺激集体收跌。道指跌近百点,纳指跌1%,标普跌0.6%。FAANG、芯片股和华为美股供应商普跌,特斯拉跌超7%。美元两周来首次涨破98,黄金跌破1280美元,油价跌,铁矿石创五年新高。热门中概股普跌。公布财报后,百度收跌16.5%,股价创2013年7月下旬以来最低。老虎证券跌超17%;爱奇艺跌6.6%,虎牙涨3.2%。上市首日瑞幸咖啡收涨近20%,盘后跌超3%,开盘曾大涨53%。

美东周五下午,加拿大政府发布联合声明称,与美国就美方撤销对加方的钢铝关税达成协议,将结束在WTO所有悬而未决的关税诉讼,最新协议在“未来不晚于两天的时间内”生效。特朗普随后称,美加墨三国已达成协议,美国将向加拿大和墨西哥零关税出口美国产品,希望国会迅速批准新版的北美自由贸易协定USMCA。加元、墨西哥比索短线走高。

周五稍早,美国政府宣布,推迟作出是否对欧盟和日本征收汽车关税的决定六个月。特朗普要求美国贸易谈判代表莱特希泽在180天内就汽车关税与欧盟和日本继续谈判,美股一度集体转涨。欧盟委员会反驳特朗普的欧洲汽车威胁论,重申贸易冲突不符合双方利益,将“继续与美国建设性地合作”,以期达成削减工业关税的协议。

美国媒体援引特朗普政府的官员称,有关伊朗对美国挑衅性行为作出回应的说法失实,伊朗方面尚未就两国谈判采取行动,美方在两国对话上持开放态度,美国正试图缓和与伊朗的冲突,总统特朗普不想与伊朗开战,但如果需要将动用武力。消息传出后,油价转跌。

美国经济数据利好。美国5月密歇根大学消费者信心指数 初值102.4,创十五年新高。反映消费者对未来一年状况评估的预期指数初值96,高于预期86.8和前值87.4。预计美国经济在五年内陷入衰退的受访者比例降至36%,创2004年来新低,短中期通胀预期均上升。

彭博社援引两位知情人士称,美国白宫考虑让交通政策部副部长Derek Kan出任美联储理事,此人是交通部长赵小兰的高级顾问。2017年以来曾担任过美国国家铁路客运公司(Amtrak)的董事,以及网约车巨头Lyft的总经理。

在长达六周的跨党派谈判后,英国最大反对党工党宣布,与英国政府就脱欧协议的谈判破裂,由于不能在关键问题上达成一致无果而终,工党将在6月3日下议院表决梅政府版脱欧协议时继续投票反对。首相梅确认将在议会投票后给出离任的安排,前外交大臣Boris Johnson可能接棒。

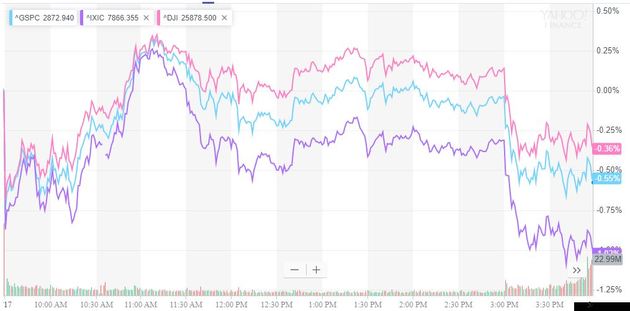

美股全天围绕有关贸易的新闻波动,受消息刺激,收盘前50分钟跌幅扩大,道指由涨转跌,美股三大指数集体结束此前连涨三天的趋势。

截至收盘,标普500指数收跌16.79点,跌幅0.58%,报2859.53点。道琼斯工业平均指数收跌98.68点,跌幅0.38%,报25764.00点。纳斯达克综合指数收跌81.76点,跌幅1.08%,报7816.29点。

标普500指数11大板块涨跌各异,10大板块收涨,1大板块收跌;具有避险属性的公用事业板块是唯一收涨的板块;工业板块领跌,其次是能源板块。

道指连跌四周,创最近三年最长连跌周数。本周,标普500指数累跌0.76%,道指累跌0.69%,纳指累跌1.27%。标普大盘和纳指自2018年四季度以来首次双双出现周度连跌。

周五美股走势简报如下:

美股大幅低开,道指开盘即跌205点;开盘80分钟率先转涨,日内最高涨86点;开盘两个半小时短暂转跌,开盘三个小时重新转涨;收盘前50分钟转跌并跌超100点。

标普500指数盘初跌0.8%,开盘80分钟跟随道指转涨,日内最高涨0.3%;开盘两小时再度转跌,此前连涨三天是一个月以来首次。全天工业和科技类股领跌,尾盘最大跌幅0.6%。

纳指盘初跌0.9%或逾72点,开盘90分钟转涨,日内最高涨0.3%,一度重回7900点整数位;开盘两小时重新转跌,尾盘跌幅扩大至82点或超1%。

衡量标普隐含波动性的“恐慌指数”VIX在美股盘前涨10%,接近17,美股开盘后涨幅收窄并转跌1%,跌破15,创5月3日以来最低;美股尾盘重新转涨超6%,突破16。

美股收盘前50分钟,受消息刺激,中概股、华为供应商股、芯片股普遍大跌。截至收盘行情如下:

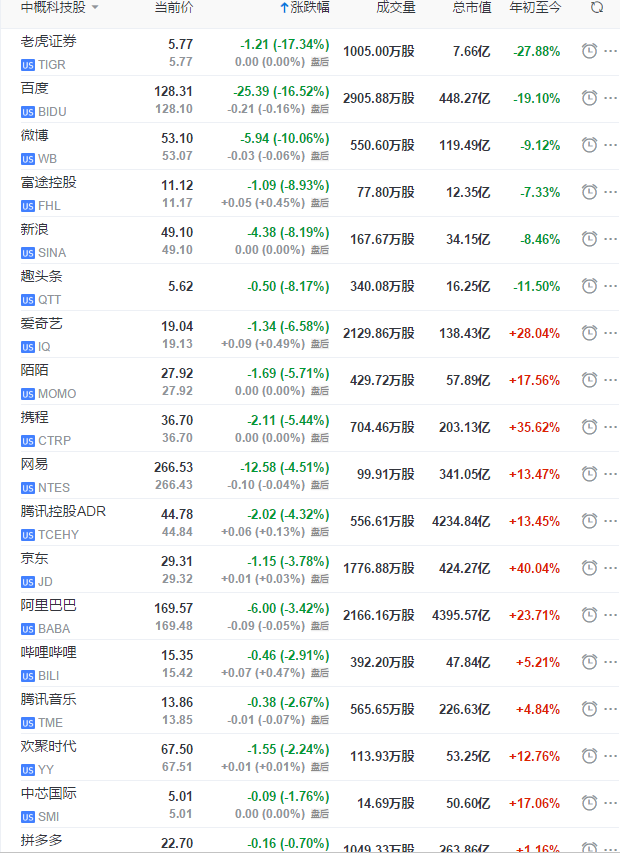

公布财报后,百度收盘重挫16.5%,报收128.31美元,创2013年7月下旬以来收盘最低。老虎证券收跌17.34%,过去一个月重挫近80%,自3月20日IPO以来累跌27.8%,较4月16日高点累跌77%。爱奇艺跌6.6%,虎牙涨3.2%,CLSA将虎牙ADR评级上调至买入。

热门中概股普跌。微博跌超10%,富途证券跌近9%,新浪、趣头条跌超8%,爱奇艺跌超6%,网易、腾讯ADR跌超4%,京东跌3.7%,阿里巴巴跌3.4%。

截至周五收盘,据彭博社行情库计算,百度市值448.27亿美元,京东市值426.16亿美元,两者相差22亿美元,盘初相差30亿美元。美图港股收涨3.1%,市值报3551.74亿港元,约合452.5亿美元,按这一行情已超越百度市值。

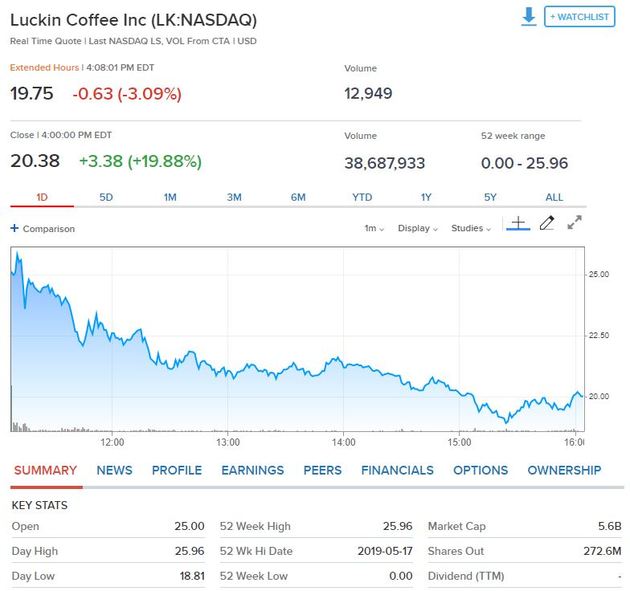

瑞幸咖啡赴美IPO首日收涨约20%,盘后跌超3%,跌破20美元。盘初曾涨53%,接近26美元;盘中最低交投18.81美元,较17美元发行价涨10.6%。

科技股中,Facebook收跌0.9%,苹果收跌0.6%,本周累跌4.4%,亚马逊跌超2%,奈飞和谷歌母公司Alphabet收跌1.3%。特斯拉收跌7.6%,股价211美元创2016年12月下旬以来最低。

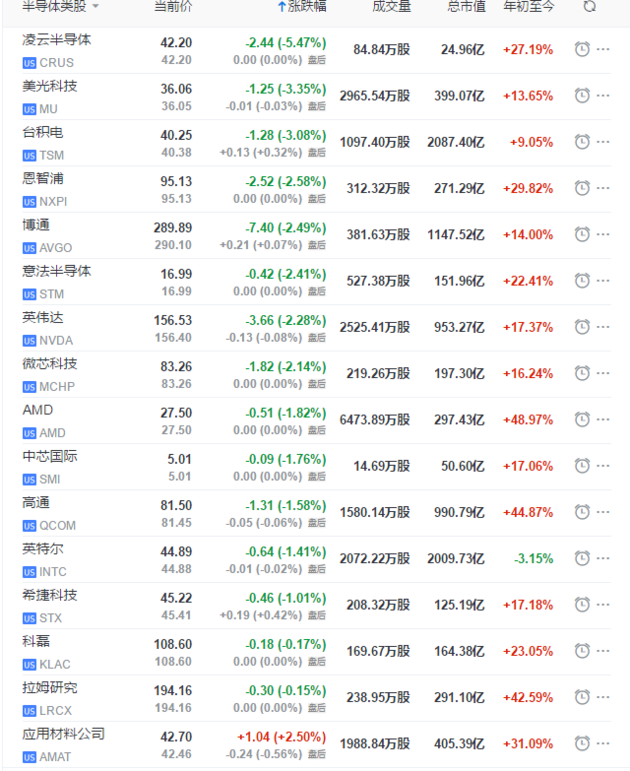

美股芯片股大跌。费城半导体指数跌1.96%,美光科技、台积电跌超3%。华为美股供应商类股普跌,且跌幅不断扩大。Lumentum控股跌7.73%,高通跌1.58%,博通跌2.49%,思佳讯(Skyworks Solutions)跌4.84%、科沃(Qorvo)跌6.14%、赛灵思(Xilinx)跌1.29%,美光科技跌3.35%,亚德诺半导体(Analog Devices)跌3.70%。

近日备受关注的新股方面,Lyft跌3.3%,Uber跌近2%,美股人造肉 第一股Beyond Meat跌3.84%,非洲电商第一股Jumia跌6.17%。知名做空机构香橼(CIitron)谨慎提及Beyond Meat,预计该股将跌回65美元,因零售收入枯竭。

受汽车关税的消息影响,欧股尾盘跌幅收窄。

富时泛欧绩优300指数收跌0.32%,报1500.96点,本周累涨1.32%。欧洲STOXX 600收跌0.36%,报381.51点,本周累涨1.16%。德国DAX 30指数收跌0.58%,报12238.94点,本周累涨1.49%。法国CAC 40指数收跌0.18%,报5438.23点,本周累涨2.08%。英国富时100指数收跌0.07%,报7348.62点,本周累涨2.02%。意大利富时MIB指数收跌0.22%,报21105.28点,本周累涨1.1%;富时意大利综合股价银行指数跌1.14%。西班牙IBEX 35指数收跌0.26%,报9280.10点。

WTI 6月原油期货收跌0.11美元,跌幅0.17%,报62.76美元/桶。布伦特7月原油期货收跌0.41美元,跌幅0.56%,报72.21美元/桶。据财经媒体CNBC统计,WTI单周涨近1.8%,是四周以来首次周线上涨;布伦特全周涨2%,是三周以来首次周线上扬。

美股开盘后油价走势波动。美东周五中午11点前,美油WTI最大涨幅1.2%,触及63.64美元/桶的两周新高,随后跌破63美元整数位,日低至62.53美元或跌0.5%。国际布伦特油价在欧股时段触及73.23美元的三周高位,美股刚开盘和午盘前经历两拨跌幅,一度跌破72美元整数位,日低至71.80美元或跌1.1%。

此外,NYMEX 7月汽油期货收收报2.0473美元/加仑。NYMEX 7月取暖油期货收收报2.0955美元/加仑。上期所原油期货主力合约SC1906夜盘收跌0.18%,报510.80元人民币。

COMEX 6月黄金期货收跌0.8%,报1275.70美元/盎司,全周累跌0.9%。现货黄金日内最大跌幅近12美元或跌0.9%,刷新4月以来的最大单日跌幅;跌破1280美元关口,日低逼近1275美元整数位,创5月2日以来的两周最低。现货金价全周跌0.7%,创一个月以来最大单周跌幅。

农业大宗商品基本收跌。ICE 7月原糖期货收跌2%,报11.55美分/磅,本周累跌1.5%,连跌四周。ICE 8月白糖期货收跌1.3%,321.50美元/吨。ICE 7月棉花期货收跌1.44%,报65.84美分/磅,本周累跌3.8%,连续第五周下跌。CBOT 7月玉米期货收涨4-1/4美分,报3.83-1/4美元/蒲式耳,本周累涨31-1/2美分,或涨8.95%。CBOT 7月小麦期货收跌2美分,报4.65美元/蒲式耳,本周则累涨9.47%、结束之前连跌五周的遭遇。CBOT 7月大豆期货收跌18美分,跌幅2.3%,报8.20-3/4美元/蒲式耳,本周累涨1.5%。

工业大宗商品普跌。LME期铜下跌0.7%,报6055美元/吨,本周累跌约1.2%。LME期铝收跌1.2%,报1837美元/吨。LME期锌收跌1.4%,报2600美元/吨。LME期铅收跌0.6%,报1826美元/吨。LME期镍电子交易盘跌1.3%,报12015美元/吨。LME期锡收涨0.2%,报19500美元/吨。

此外,纽约COMEX 7月期铜收跌0.3%,报2.7385美元/磅,连跌五周、创2018年中期以来最长连跌周数,从4月17日以来的一个月内累跌8%,重回6000美元/吨的1月以来低位。

国际铁矿石期货涨势迅猛。据标普全球普氏能源统计,这一期货周五一度突破100美元/吨,创五年新高,也是2014年以来首次突破100美元大关,内盘铁矿石期货日内大涨5%,冲破700元。自1月巴西淡水河谷发生尾矿坝溃坝以来,铁矿石价格飙升35%。英国《金融时报》称,淡水河谷作为全球最大的铁矿石生产商,周五警告另一尾矿坝Gongo Soco存在溃坝风险。

夜盘时,焦炭收跌0.02%,焦煤收涨0.43%,动力煤收涨0.17%;铁矿石收涨1.94%。橡胶收跌1.44%,沥青收跌0.69%。郑棉收跌0.60%,棉纱收跌0.26%。螺纹钢收涨0.19%,热轧卷收跌0.03%。

美元指数周五最高涨0.2%,5月3日以来首次突破98关口。

欧元兑美元跌0.1%,刷新日低至1.1156。英镑兑美元跌0.5%,向下逼近1.27,日内跌破1.28关口,创1月15日以来最低。据英国《金融时报》统计,英镑本周累跌1.9%,创2018年2月9日以来最大单周跌幅。英镑兑欧元连跌10日,是2000年底以来最长连跌记录。日元兑美元由涨转跌,并重新跌破110关口。澳元和新西兰纽元兑美元均跌至今年最低。

据彭博社统计,MSCI新兴市场货币指数跌0.9%,连续五周下跌,并创2018年8月土耳其里拉崩盘以来的最大单周跌幅。

美股收盘后,港元兑美元短暂触及7.85的弱方兑换保证。离岸人民币(CNH)兑美元北京时间04:59报6.9483元,较周四纽约尾盘跌199点,盘中整体交投于6.9214-6.9491元区间;上周五(5月10日)纽约尾盘报6.8448元;过去两周跌近3%,交投2018年11月以来低位。

在岸人民币兑美元(CNY)北京时间23:30收报6.9188元,较周四夜盘收盘跌348点。成交量333.73亿美元,较周四上涨13.8亿美元。上周五(5月10日)北京时间23:30在岸人民币兑美元(CNY)收报6.8200元。

华尔街见闻行情统计的比特币走势显示,日内跌幅收窄至逾5%,交投接近7300美元。比特币期货收盘重返7200美元下方,本周整体涨幅收窄至不足13%。

5月17日纽约尾盘,CME比特币期货BTC 6月合约收跌695美元,跌约8.83%,报7180美元;5月15日周三曾收于8225美元,创2018年7月24日以来即月合约的收盘最高,本周累涨逾12.80%;CME比特币期货BTC 7月合约收跌至7195美元。CBOE比特币期货XBT 7月合约跌10%,报7135美元,本周累涨逾12.23%。

欧美主要国家国债价格普涨、收益率普跌,但随着美股开盘后消息面较为波动,欧美国债的收益率跌幅显著收窄。

10年期美债收益率在美股收盘后跌1.2个基点,交投2.39%,日内交投区间为2.364%-2.409%,本周累跌约7.63个基点。

5月17日纽约尾盘,美债收益率曲线趋平。两年期美债收益率涨0.59个基点,报2.1981%;本周累跌约6.80个基点。30年期美债收益率跌0.85个基点,报2.8253%;本周累跌约6.14个基点。五年期美债收益率涨0.32个基点,报2.1728%;本周累跌约9.05个基点。

(华尔街见闻 杜玉)