今日有市场消息称,港交所正初步向业界咨询有关“熔断机制”的意见,主要为避免香港沦为“大鳄提款机”,防患于未然。

对此,时报君向港交所求证,港交所回应称,正与业界探讨各项完善市场微结构的措施,不过目前都处于非常初步的阶段。

图片来源:摄图网

图片来源:摄图网

港交所回应港版“熔断机制”

据香港东方日报报道,港交所正在研究熔断机制,并初步向业界咨询熔断机制意见,即在香港出现重大市场危机,恒指下跌至低于某个水平时,是否有需要采用相关机制,暂停市场交易,包括现货及期货交易,以免香港市场沦为“大鳄提款机”。

据了解,港交所这次向业界“摸底”并不是预期香港会出现市场危机,最主要是防患于未然,探讨香港是否有需要设立有关机制,并不一定会推行。

对此,时报君第一时间向港交所求证。港交所官方回应称,港交所一直与业界紧密沟通,探讨各项完善市场微结构的措施,不过这些探讨目前都处于非常初步的阶段,港交所亦将与业界紧密合作,致力于保障市场的长期健康发展,提升香港作为国际金融中心的竞争力。从港交所回应来看,态度暧昧,既未否认也未承认。

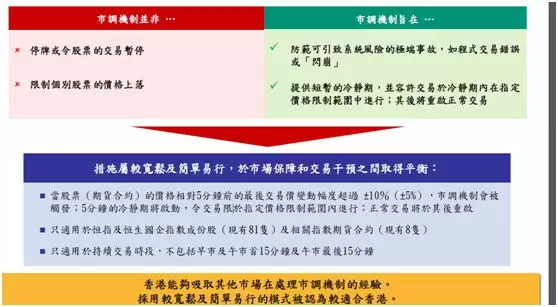

早在2016年,港交所就引入了两项市场结构改革措施:一个是市场波动调节机制(简称“市调机制”),一个是收市竞价交易时段,市调机制旨在缓和自动化交易引致的极端价格波动,比如“闪崩”“程序错误”等可能对市场操作带来威胁,以及控制香港证券及衍生品市场之间相互关联所产生的的系统风险,尤其有关基准指数产品的风险,并提供短暂的冷静期,容许交易于冷静期内在指定价格限制范围中进行。

而上述市调机制只适用于个别股票,即恒指及国指成份股(现有81只)及相关指数期货合约(现有8只)于5分钟之内价格上涨或下跌10%,便要进入5分钟的“冷静期”,令交易限于指定价格范围内进行,正常交易将于其后重启。

那么,市调机制适用于哪些时段?根据港交所网站显示,市调机制监测适用于持续交易时段,但以下时间除外:

1、 早市与午市的首15分钟;

2、 午市的最后20分钟;

3、 衍生品市场的收市后期货交易时段。

不过,自港交所2016年7月份推出市调机制以来,证券及衍生品市场的至今还没有触发“冷静期”记录。

全球主要市场均设有不同形式市调机制

目前几乎全球所有主要市场均设有不同形式的市场波动调节机制,以控制极端价格波动,而现时亚太区主要市场中,香港及澳大利亚等均没有“熔断机制”,若其他主要市场在极端波动情况下“停市”,只有香港继续“开市”,很可能成为“大鳄攻击的对象”。

资料显示,美国的“熔断机制”为三级制:当标普500指数较之前一个交易日收市下跌7%及13%,证券市场便暂停15分钟,当下挫20%时,当日交易便停止。内地于2016年1月亦推出“熔断机制”,以沪深300指数为基准,若涨跌幅超过5%及7%,便暂停交易15分钟或全日停市,但实施短短4个交易日就被取消。

时报君就此采访了香港几位投行人士,他们认为,该机制可能会损害散户或券商利益,并不是每一只股票都合适熔断机制,香港有很多小市值股票,大股东都有可能进行股票质押,还有一些流动性不够的股票,比如经常出现暴跌现象,如果触发熔断机制,一些小投资者就没办法抛出所持有的股票,券商也未能“斩仓”。

不同于A股交易制度,A股有涨跌幅10%的限制,ST类股票有涨跌幅5%的限制,港股没有涨跌幅限制,在港股中,暴涨或暴跌30%以上的股票经常出现。

就在今天,港股加嘉艺控股(1025.HK)跌幅一度高达80%,股价从5.28港元直线暴跌,截至收盘,跌幅为75.29%,报1.26港元。嘉艺控股今年2月28日上市,上市第二天股价涨幅逾44%,第三天涨幅为67.97%,自上市截至5月14日,股价累计暴涨420.41,然而只需要1天就几乎回到了“起步价”。

但也有分析师认为,若香港跟随美国做法,当主要指数下跌20%当日停市,这需要目前恒指一日下挫近6000点,这种情况的发生微乎其微,提前安排设置适合港股的“熔断机制”防患于未然,对市场也是一种完善。

来源:证券时报 作者:罗曼