图片来源:摄图网

五一节前,朋友圈里流传着一个段子:

历史不可能重演,但历史总是惊人的相似!

2015年,五一劳动节前行情杀跌,接下来行情从4099点涨到5178点,一共上涨了1079点;

2016年,五一劳动节前行情杀跌,接下来行情从2781点涨到3140点,一共上涨了359点左右;

2017年,五一劳动节前行情杀跌,接下来行情从3016点涨到3305点,一共上涨了289点左右;

2018年,五一劳动节前行情杀跌,接下来行情从2929点涨到3219点,一共上涨了290点左右;

2019年,五一劳动节前行情杀跌,那么通过历史,可以大概率预判——五一劳动节之后,行情向上,接下来会迎来一波上涨行情机会!

这只是个段子。不过也有券商人士表示,在基本面与政策预期再平衡下,预计5月中旬宏观数据公布前后,A股将迎来布局第二轮上涨风险收益比最优的买点。

重大事件接踵而至

事件一:美联储按兵不动

北京时间周四(5月2日)凌晨2:00,美国联邦储备委员会(FOMC)宣布,维持联邦基金利率在2.25%-2.50%不变,同时,将超额存款准备金利率(IOER)由2.4%小幅下调至2.35%。

美联储主席鲍威尔在新闻发布会上表示,低通胀是暂时现象、下调IOER是技术性调整,今年没有很大的加息或降息可能。

这一表态打破了市场的“降息幻想”。受此影响,联邦利率期货隐含的2019年降息概率由67%降至50%左右,美股三大股指盘中跳水,美元指数和10年期美债收益率盘中快速上行。

申万宏源证券认为,目前美联储处于中性利率,对经济既无压制也无刺激,再次调整利率需要强烈的数据刺激。与此同时,IOER被突破显示出现在的货币工具需要作出相应调整,鲍威尔表示在之后的几次FOMC会议中会研究回购工具。预测2019年美联储会以之前的利率政策调整为主改为货币政策工具调整为主。

国泰君安证券研究所全球首席经济学家花长春认为,原油价格抬升将进一步推升美国通胀,叠加劳动力市场繁荣,美联储加息条件具备,只要没有大的外部风险以及系统性金融风险,美联储完全有可能延续加息。

事件二:英央行意外放鹰

北京时间5月2日晚间,英国央行以9:0投票比例维持政策利率在0.75%不变,同时5月资产购买规模在4350亿英镑不变,符合预期。但英国央行表示,需要不止一次加息来遏制通胀,传递鹰派信号。

受此影响,5月2日,欧洲斯托克600指数收盘下跌0.7%,创下逾六周最大单日跌幅。欧洲三大股指多数下跌。其中,法国CAC40指数下跌0.85%至5538.86点,英国富时100指数下跌0.46%至7351.31点。

国盛证券宏观分析师熊园表示,英国央行此次MPC会议决议释放了明确的鹰派信号,但考虑到英国脱欧尚未取得足够进展、当前通胀尚未达到政策目标、领先指标指向经济增长趋于放缓,英央行短期内难以再度加息。

事件三:美非农数据创半世纪新低

北京时间5月3日美股盘前,美国劳工部发布最新非农数据报告。报告显示,美国4月非农就业人口增加26.3万人,大幅超过预期的19万人,也高于前值19.6万人。同时,4月的失业率从上个月的3.8%降至3.6%,低于预期的3.8%,创下自1969年12月以来近半个世纪的新低。

受此消息提振,5月3日美股三大指数全部收涨。民生证券宏观团队认为,美国经济增长强劲,美联储维持观望,或将使得美元短期内进一步走强,或对中国货币政策形成一定制约。

事件四:中国央行5日不开展逆回购操作

5月5日,央行公告称不开展逆回购操作,这是继4月24日央行开展定向中期借贷便利(TMLF)操作2674亿元后,连续六个工作日暂未开启公开市场操作。

海外市场震荡

五一期间,在美英相继释放鹰派信号的背景下,海外股票市场一度下挫;但在美国非农数据超预期提振之下,股指出现反弹。整体来看,5月1日至3日,海外金融市场表现如下:

外汇方面,5月1日至3日,美元指数下跌0.06%至97.4619,英镑兑美元上涨1.09%,欧元兑美元下跌0.11%。

美元指数节日期间表现

英镑兑美元节日期间表现

欧元兑美元节日期间表现

商品方面,5月1日至3日,WTI原油、Brent原油纷纷重挫,贵金属亦表现偏弱;其余商品整体偏弱,马棕油、美豆油、伦铅和原油跌幅居前,美玉米表现最强。

图片来源:鲁证期货数据:文华财经、鲁证期货

A股5月表现能否超预期

根据德银追踪全球大类资产的数据来看,沪综指今年以来按本币计算上涨24.9%,位列全球股市涨幅榜的第四名,希腊Athex指数上涨26.1%,位列第一。但若以美元计价,上证综指是今年以来表现最好的风险资产。

一直以来,5月在股民心中都不是一个好月份,股谚也有“五穷”的说法。但回顾历史,2010年至2018年9年间的5月,沪综指有4次录得上涨,5次录得下跌,并无明显的涨跌规律。

展望今年5月,A股能否摆脱股谚里的刻板印象呢?

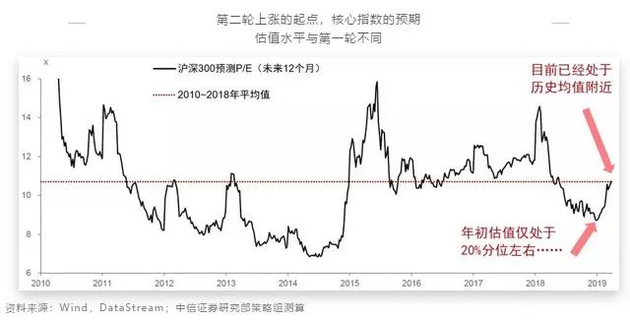

中信证券认为,在基本面与政策预期再平衡下,预计5月中旬宏观数据公布前后,A股将迎来布局第二轮上涨风险收益比最优的买点。本轮上涨持续时间长,上行节奏慢;且增量资金偏好影响下风格更偏价值,外资偏好的品种可持续关注。建议重点配置大消费板块(后地产可选消费、医药白马、通胀预期主线),金融股则依然有底仓配置价值,建议关注国企改革主题。

中金公司认为,小长假期间海外市场较为平稳,全球各地区大体呈现“增长略好于预期,政策继续宽松动力不足”的特征。一季度上市公司业绩和4月宏观高频数据显示增长初露企稳迹象,未来增长更靠减税降费效果体现及改革发力;MSCI将在5月底提高A股纳入因子至10%,富时罗素指数6月有望首次纳入A股,海外资金有望在事件驱动下出现回流;科创板的准备在5月份可能进入冲刺阶段。

经历此前的调整,市场短期压力得到一定的释放、整体估值不高,A股未来展望不宜过度悲观,结构性机会可能依然积极,重点把握消费升级与产业升级大趋势(食品饮料、家电、医药龙头、先进制造、汽车及零部件、酒店旅游、零售、家居等)。

海通证券策略团队表示,上证综指3288点以来的这波调整属于牛市第一阶段估值修复上涨后的回撤休整,短期而言,阶段性调整尚未结束,借鉴历史上牛市第一阶段上涨后的回撤,这波调整的时空还不够,调整的形态也不完整。但牛市大逻辑没变,未来休整结束进入牛市第二波上涨需要等基本面接力,坚定信心、保持耐心。

兴业证券认为,盈利底部可能已经提前到来。2003年以来A股大约12-14个季度是盈利的一轮周期。本轮周期从2016年一季度开始,此前市场普遍预期盈利底部要到2019年三季度前后,但2018年四季度可能就是本轮盈利底部,这是因为本轮盈利周期受到外部及政策因素影响较大。货币政策环境从去年下半年开始持续改善并有望继续保持相对温和。财政政策方面的减税降费、研发加计扣除直接改善企业成本端。此外年初发改委表示今年还将出台稳消费措施,企业增长环境持续改善。不过考虑到政策出台到充分发挥效果可能有一定时滞,不排除盈利增速见底后出现像2012年在底部区域继续停留一段时间的情形。

声明:文章内容或者数据仅供参考,不构成投资建议。投资者据此操作,风险自担。