在外部经济环境趋紧的局面下,一季度的中国经济成功顶住压力,没有如外界悲观预期的那样在去年4季度6.4%增长率的基础上继续下滑。一季度强于预期的“成绩单”,也为未来中国经济的企稳向好奠定了坚实的基础。

每经记者|李可愚 每经编辑|陈星

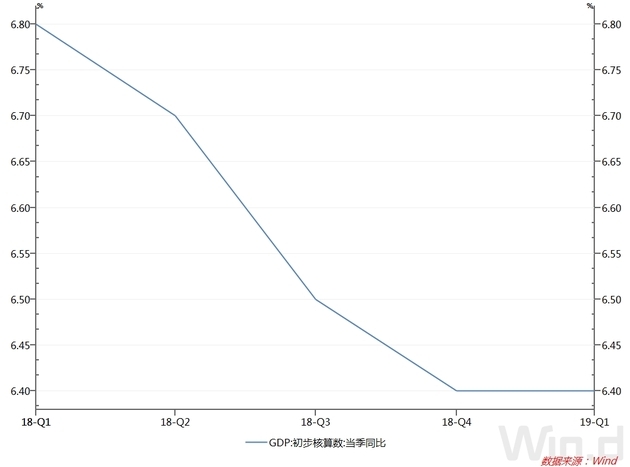

6.4%——这是上周公布的2019年一季度中国GDP增速。在这个看似平淡的数据背后,反映的却是一个不可否认的事实:中国经济的韧性要比预料的更为强劲。

在数据发布前的几个月,对于今年中国经济将进一步下探的预测甚嚣尘上:二季度、三季度、四季度……不少分析人士已经开始预测中国经济阶段性的“底部”将会出现在今年哪个时段。

但最终公布的数据表明:在外部经济环境趋紧的局面下,一季度的中国经济成功顶住压力,没有如外界悲观预期的那样在去年4季度6.4%增长率的基础上继续下滑。一季度强于预期的“成绩单”,也为未来中国经济的企稳向好奠定了坚实的基础。

当前,中国经济的韧性从何而来?让我们用数据说话,深入剖析数据背后所反映的中国经济真相。

数据来源:wind

一季度强于预期的经济数据意味着什么?

对此,4月19日召开的中共中央政治局会议专门指出:“主要宏观经济指标保持在合理区间,市场信心明显提升,新旧动能转换加快实施,改革开放继续有力推进,一季度经济运行总体平稳、好于预期,开局良好。”

数据发布后,各机构分析人士也向《每日经济新闻》记者指出,亮眼的数据在一定程度上扭转了此前市场偏悲观的经济预期。中银国际证券张晓娇、朱启兵团队表示,一季度经济数据明显亮眼,主要受到三方面因素的共同影响:一是经济发展内生动力增强,表现为民间固定资产投资增速和制造业投资增速虽然回落,但依然较好。

二是部分市场化的需求依然旺盛,如房地产投资持续超预期,上游行业生产旺盛,中游行业工业增加值增速较去年好转;三是稳增长政策开始发力,不仅表现为货币政策加大了服务实体经济的力度,改善了企业流动性,也表现为积极的财政政策对工业生产的正面影响。

有专家更是向记者指出,中国经济向上的“拐点”可能已经提前来临。京东数科首席经济学家沈建光表示,一季度中国经济“开门红”打消了不少悲观看法,也确立了中国经济拐点的出现,特别是房地产与出口的拉动贡献较大,超出市场预期。

从各分项指标看,今年一季度经济形势的超预期,归根结底是工业等一系列“硬指标”出现了数据走势“反转”的结果。

工业和制造业是我国国民经济的主导产业,是实体经济的主体。此前发布的数据显示,今年1-2月,我国规模以上工业增加值增速比去年12月小幅下滑0.4个百分点,1-2月份,全国规模以上工业企业利润总额同比下降14.0%。前两月的工业数据走势,使得不少分析机构对一季度整体的工业和经济走势出现了悲观情绪。

然而,工业数据最终出人意料的发生了“反转”。

进入3月,多个工业和制造业指标出现强劲上升迹象。工业对全产业链的拉动作用,又助推了整个一季度经济的平稳态势。今年3月的中国制造业采购经理指数(PMI)为50.5%,是连续3个月低于临界点后重回50%以上的扩张区间,且5个分类指数全部回升;同月,规模以上工业增加值同比实际增长8.5%,比1~2月份加快3.2个百分点,创下2014年8月以来的最高记录。41个大类行业中有40个行业增加值保持同比增长。

数据来源:国家统计局

工业的走强,是一系列稳增长政策的果断推出,极大地激发了市场主体的热情:国家统计局新闻发言人毛盛勇此前介绍称,根据日前出台的增值税率下调政策,从4月1日起,制造业增值税率从16%降到13%,很多企业为了扩大税收抵扣量,主动增加备货,客观上要求上游企业增加生产。

兴业银行首席经济学家鲁政委也分析称,分行业来看,在已公布分项数据的制造业行业之中,汽车和橡胶两个行业3月工业增加值累计增速较2月提高幅度最大。其中,汽车行业增加值增长较2月提高5.5个百分点,橡胶行业增加值增长较2月提高4.2个百分点。巧合的是,在同样处于增值税调整前夜的2018年4月,这两个行业增加值增速的提升幅度也最大。

在工业表现大超预期的同时,出口的走强也为经济的企稳上了一道“保险”:据海关总署统计,今年3月,我国外贸进出口2.46万亿元,增长9.6%,有力地拉动了一季度外贸整体增速的回升。此外,今年一季度我国贸易顺差5296.7亿元,扩大75.2%。

国家统计局国民经济核算司司长赵同录也披露称,外需对经济增长的贡献明显提升。一季度,货物和服务净出口对GDP增长的贡献率为22.8%,比上年同期上升42.4个百分点。

展望未来,中国经济依然有强劲的动力。

4月9日,IMF发布了最新一期《世界经济展望报告》。在这份报告中,发达经济体的经济预期值普遍出现了下调,比如,美国今年经济增长预期下调0.2个百分点、欧元区今年经济增长预期被下调至1.3%。

而与之形成鲜明对比的是,在这份报告中,IMF调高了2019年中国经济增长预期,中国也成为唯一被上调的主要经济体。

具体到拉动经济增长的各个要素来看,以工业为例,毛盛勇表示,支撑下一步工业平稳运行的基础或者有利条件是比较多的。4月1日开始,增值税率下调的政策已经实施,配套细则也会很快出来。5月1日以后,社保费率企业上缴比率下调也要落地,一系列政策真刀真枪落实落地,减轻企业负担,有利于企业扩大投资、增加生产。此外,实体经济发展的金融环境有所改善。

而内需方面,联讯证券首席经济学家李奇霖则指出,展望未来,需求短期有支撑,一是财政前置对基建的托底作用,还没有明显体现,在二季度可能加快。二是制造业投资增速虽然已过高点,但短期有反弹可能,因为增值税改革、基建+地产等原因投资不弱。加之一季度的社融放量,二季度内需将有支撑。

(封面图片来源:摄图网)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。