▲ 协商未果后离去的女车主 图片来源:每经实习记者 陈嘉伟 摄

昨日下午,奔驰维权女车主现身市场监督管理局高新分局,粉巷君(:nbdfxcj)现场目击,大约六点半左右,其愤然离去。

随后,一段疑似女车主与4S店高管交涉的录音,开始在网络疯传——话题焦点,直指4S店骗取金融服务费,且流入个人账户,未开具发票……

说到激动处,她甚至表示:哪怕60多万不要,也要为自己讨个说法!

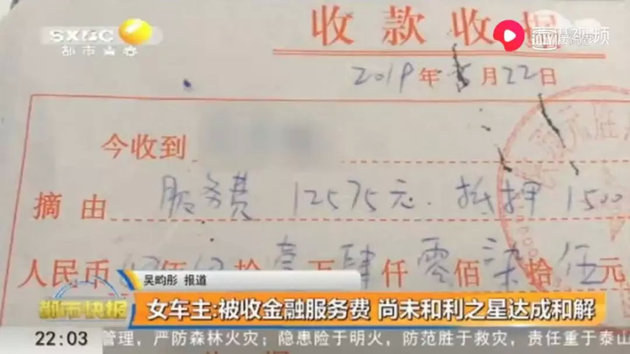

而《都市快报》此前报道,也印证了录音中收取金融服务费的说法,且确有一张12575元的收据,出现在节目视频里。

事实上,4S店收取汽车金融服务费,一直是消费痛点。随着奔驰女车主维权事件升级,关于这项费用的合理性,亦再度被拉入舆论场。

对此,网络声音不乏期待,“维权一小步,规范行业的一大步。”

01

上述录音中,“疑似女车主”的情绪虽然激动,但表达缜密,逻辑清晰,以碾压态势贯穿交涉全程。

比如,针对对方用“三包政策”来解释更换发动机,其犀利反击:

“三包政策”规定修车超过5天,要给车主配备用车,我向你们4次提出诉求,你们说配不配备用车,视各家店情况而定。国家三包是保护消费者的,并不能成为你们推脱的理由……

再如,针对4S店4月9日官宣已协议解决,其承认确有协议,但11日才拟定确认——也就是说,4S店公然撒谎。

当然,这些算不得话题焦点——录音中,“疑似女车主”大段声讨金融服务费。

▲ 图片来源:《都市快报》报道截图

其表示,按照自己的经济实力,起初并未考虑贷款,但4S店工作人员以低息等为由,百般诱导其使用奔驰金融。

对于交款过程,“疑似女车主”描述的极为生动——销售人员事先并不提及金融服务费,而是导引其刷卡缴首付、买保险,之后带其见到另一工作人员,后者的职责,被描述为“给车主做金融确认”。

但对方提出需要付一笔钱,且不能刷卡。“疑似女车主”略有质疑,销售人员随即离开长达20多分钟。无奈之下,出于对奔驰4S店的信任,其用微信向对方支付费用,后者开具收据一张。

录音中,“疑似女车主”质问,在自己不知情的情况下,4S店收取金融服务费,怎么不算欺骗?物价标准是什么,服务什么了?既然贷款有利息,凭什么还收取这笔钱?收钱之后为何没有发票,把账户查一下,这笔钱流向了哪里?

说到激动处,其甚至表示,“你为什么欺骗我们消费者呢……哪怕我60多万不要了,也要讨个说法!”

02

此次事件引发轰动,除了女车主自身实力过硬,更重要的是,说出了广大消费者的心声。

比如汽车金融服务费,确实是长期存在的痛点。稀里糊涂“被收费”者,俯拾皆是——问题是,这种收费到底是否合理,其实多有判定。

今年3.15期间,合肥市市场监督管理局发布2018年度消费维权典型案例。4S店“违规收取金融服务费”,位列维权榜榜首。

披露内容显示,汽车销售公司向100名消费者,收取金融服务费41.74万元。最终,该公司被监管部门没收违法所得,并罚款43万元。

事实上,针对汽车金融服务费争议而诉至监管部门乃至法院的案例,过去多年里,全国各地多有判决,且以车主胜诉为主。

▲ 图片来源:摄图网

金融服务费争议之外,还存在一个延伸问题:就像奔驰女车主的遭遇,这笔钱转入个人账户,为什么?凭什么?合理吗?合规吗?合法吗?

其中的风险隐患,奔驰4S店不清楚吗?要知道,几年前的利之星奔驰4S店,才发生过销售顾问诈骗案。

彼时,销售顾问欺骗消费者将部分资金转入其个人账户。案发之后,法院查明,被骗的消费者高达31人,他们共汇款1800多万元!

这些案例的背后,其实都有明确的法规约束,只是到了执行层面,就是另一回事了。

《消费者权益保护法》之外,《汽车销售管理办法》也有规定,经销商应不得在标价之外加价销售或收取额外费用。

那么,在诸多判决案例中已经被定性为不合理的汽车金融服务费,西安利之星究竟为什么要收取,奔驰女车主称其不知情,也没有人为其解答。她的自主选择权在哪里?公平交易权又在哪里?

警钟长鸣!

如此多的前车之鉴,不知能否供西安市场监管部门参考之用?

03

那么问题来了,明显违规的金融服务费,为什么一直存在,而且还成了普遍现象?

一定程度上,这与4S店的经营现状相关。

据亿欧网文章介绍,汽车销售仅占4S店利润10%左右,而利润大头售后市场又面临各类竞争。也就是说,看似高大上的4S店生存状态并不好。

汽车销售的行业属性,让节流效果微弱,4S店只能想尽办法开源。

于是,金融服务费、“强制”内饰、“强制”保险等,让消费者“窝心”的服务也就应运而生。

消费者当然有“自由”选择权——自己到银行贷款,自己上牌,自己购买保险……但4S店反制方式多样。

首先是提价,明确告知您,如果不接受这些服务,就无法享受如此的价格优惠。

▲ 图片来源:每经实习记者 陈嘉伟 摄

其次是在提车上设置障碍。尤其是进口高档车,4S店常会以缺货为由,让你延后提车。

再者,中高档车的车主,因为顾虑后期保养,往往对这些“小钱”一忍而过。即使有车主想维权,但高昂的维权成本,也让很多人望而却步。

也有自称4S店的工作人员在知乎解释,该问题根源在于,国内允许4S店低于指导价售车。砍价是国人天性,各店为争夺客户,只能在价格上尽量优惠,导致4S店只能从其它方面谋利。

而如果没有这些“额外”收入,只能导致车价上涨。于是混沌的博弈就此形成。

含混不清的收费和一个明确的价格,粉巷君相信,消费者更愿意选择后者。

借助本案,4S店的这些行业“陋习”能否就此终结?一切还有待监管部门的努力。