市场上暂未有先例,这让万乘私募基金以控股为目的的增持显得有些“特立独行”。未来,若万乘私募基金成功取得镇海股份控制权,实际控制人又该如何界定呢?

“三类股东的产品结构通常存在多层嵌套,底层实际权益人不容易确定。”王智斌律师分析称,“不过,即便底层权益人得以确认,由于权益人对于产品仅仅是投资关系,并不能代表产品形式表决权。因此,如果三类股东获得上市公司控制权,应认定产品管理人是上市公司实际控制人。”

每经记者|王帆 每经编辑|胥帅

这是一场剑拔弩张的股权保卫战。

去年8~9月,万乘私募基金突然买入镇海股份(603637,SH)4.988%股权,将董事长赵立渭挤下第一大股东地位。尽管上市公司高管们迅速“结盟”予以反击,但仍阻止不了这个“不速之客”的步伐。

紧接着,在今年3月中旬,万乘私募基金以举牌和宣布新一轮增持计划的方式,“昭告”了谋求控制权的“野心”。

《每日经济新闻》记者调查发现,万乘私募基金符合三类股东中契约型基金的特点。

三类股东竟想要成为上市公司实际控制人,这倒是资本市场少见的案例。

这也引发深思,契约型基金究竟能是上市公司实际控制人吗?

这为A股市场提出了一个新的问题……

从去年8~9月买入镇海股份4.988%股权,成为第一大股东,到今年3月成功举牌,万乘私募基金可谓“来势汹汹”。

这个“敲门”的“陌生人”,又有什么来头?

资料显示,万乘私募基金成立于2016年9月,以相对集中的组合投资为策略,兼顾财务投资和战略投资。

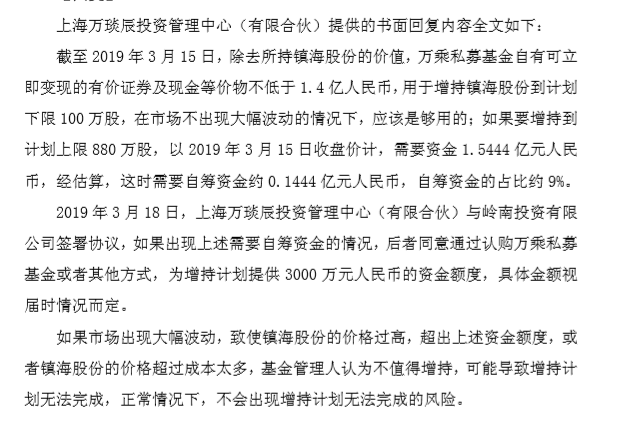

该基金出资人为无锡岭科实业发展有限公司(以下简称无锡岭科),管理方为上海万琰辰投资管理中心(有限合伙)(以下简称上海万琰辰)。

据《每日经济新闻》记者不完全统计,除镇海股份之外,万乘私募基金还曾投资皖通科技、江泉实业、哈高科、南卫股份共5家上市公司。

从出资人来看,无锡岭科是万乘私募基金的唯一基金份额持有人,共以货币出资2.58亿元。除万乘私募基金外,无锡岭科无其他的对外投资。

无锡岭科成立于2018年7月,至今不到一年时间,注册资本为2800万元。无锡岭科截至2018年末的净资产为3954.76万元,资产负债率为85.33%;2018年营业收入为0,实现净利润1154.76万元。

股权穿透后,无锡岭科的实际控制人为自然人古钰瑭。

图片来源:摄图网

再从管理人来看,上海万琰辰成立于2012年5月,注册资本为1008万元,执行事务合伙人为颜寒松,旗下管理的基金产品除了万乘私募基金之外,还有海辉万琰私募基金。

镇海股份在公告中披露,本次权益变动系上海万琰辰看好镇海股份未来发展及增值机会,拟战略投资于镇海股份,获得权益增值。

多位投资界人士均向记者分析称,从万乘私募基金的投资策略和管理结构来看,万乘私募基金的特点符合契约型私募基金。

资本市场通常所说的三类股东是指契约型私募基金、资产管理计划和信托计划。

长期以来,由于可能存在层层嵌套和高杠杆,以及股东身份不透明、无法穿透等问题,三类股东一直是监管的重点。特别是企业申请IPO的阶段。三类股东成为了企业IPO的瑕疵,不少在审企业会选择自主清理三类股东,以增加过会几率。

今年3月25日,证监会发布的《首发业务若干问题解答》中,不再强调三类股东要层层穿透,但仍严格明确此前的审核口径,要求IPO企业的控股股东、实际控制人、第一大股东不得为三类股东。

在此背景下,万乘私募基金以特殊身份举牌镇海股份,成为上市公司第一大股东,自然吸引了监管部门的关注。

果不其然,上交所接连两次向镇海股份发出问询函,要求明确万乘私募基金对镇海股份所谓“战略投资”的具体所指,以及是否以取得公司控制权为目的。不过,上交所问询函并未提到三类股东一事。

镇海股份回复称,万乘私募基金与主要从事石化服务的镇海股份之间不存在产业上的关联和协同,但基金管理人认为镇海股份具备较好的长期投资价值;该项投资是长期性的、战略性的投资,而不是短期性、战术性的投资;该项投资在该基金整个投资组合中占据越来越重要的位置,为一笔关键性投资。

值得注意的是,在回复函中,万乘私募基金还明确了对镇海股份的控股目的,称在条件合适的情况下,将以可实际支配的上市公司股份表决权足以对公司股东大会的决议产生重大影响作为增持公司股份的目的之一,谋求公司控制权。

目前,万乘私募基金已宣布,在未来一年内继续增持镇海股份100万至880万股。

增持意图 图片来源:公告截图

为应对万乘私募基金谋求控制权,镇海股份四位高管(同时为自然人股东)赵立渭、范其海、范晓梅、翁巍已结为一致行动人,实际支配表决权的公司股份占总股本的14.92%。

对于公司控制权的争夺,镇海股份董秘金燕凤向记者表示,公司支持高管保持一致行动关系,来维持公司控制权的稳定。

此外,记者还联系到上海万琰辰登记在年报上的一个电话,接电话人士表示:“看公告吧,公告里都写了,我们不习惯接受(采访),谢谢关注。性质是契约型的,这个没问题,是二级市场买的,这没问题了嘛。”不过该人士也表示,根据纪律规定,为保证公平公正公开,不能接受访谈。

而万乘私募基金出资方无锡岭科的控股股东岭南投资有限公司则婉拒了记者的采访。

至此,万乘私募基金对镇海股份控股“野心”已表露无遗。

那么问题来了:非IPO阶段,契约型私募基金、资产管理计划和信托计划控股上市公司是否有限制?

首先,先看相关法律法规的要求。记者查询《证券法》、《上市公司收购管理办法》,以及沪深两地交易所股票上市规则,均未发现上述法律法规中对三类股东能否成为上市公司第一大股东,或者控制上市公司做出明确规定。

上海明伦律师事务所王智斌律师告诉记者:“法律不禁止契约型基金、资管计划或者信托计划通过二级市场增持的方式成为上市公司第一大股东。”

香颂资本执行董事沈萌也向记者表示:“三类股东可以成为上市公司的实际控制人,无论是受让的方式,还是以二级市场增持等其他的方式。”

其次,再看市场情况。记者查询Choice数据发现,目前A股市场上没有出现过以契约型私募基金、资产管理计划和信托计划为上市公司控股股东的情况,而成为第一大股东的案例也十分罕见,仅有2家上市公司。

其中一例便是前述万乘私募基金,但因万乘私募基金无法控制股东大会半数以上表决权,万乘私募基金目前未能成为镇海股份控股股东。

另外一例是以信托计划为第一大股东的东晶电子(002199,SZ)。2014年,东晶电子通过非公开发行股票,引入北京千石创富-华夏银行-中国对外经济贸易信托-东晶电子定向增发单一资金信托,目前该信托计划为东晶电子第一大股东,持股比例为14.80%,同样未能成为上市公司控股股东。

东北证券研究总监付立春向记者表示,三类股东成为上市公司第一大股东,或者取得控制权的情况并不多见。

法律未禁止,但市场少见先例,这又是出于什么原因呢?

王智斌律师向记者分析称:“一般的资管计划在合同书中对于直接投资于单一股票是有比例限制的,因此不大可能会出现某资管计划重仓一个股票至实际控制人的程度。”

沈萌则表示:“目前A股公司上市的时间并不是很长,上市时的主要发起人一般都会在相当长的时间内保持实际控制人的地位。除了上市时间比较长,基本上成为壳公司之外,都不太会出现三类股东成为实际控制人的情况。”

市场上暂未有先例,这让万乘私募基金以控股为目的的增持显得有些“特立独行”。未来,若万乘私募基金成功取得镇海股份控制权,实际控制人又该如何界定呢?

“三类股东的产品结构通常存在多层嵌套,底层实际权益人不容易确定。”王智斌律师分析称,“不过,即便底层权益人得以确认,由于权益人对于产品仅仅是投资关系,并不能代表产品形式表决权。因此,如果三类股东获得上市公司控制权,应认定产品管理人是上市公司实际控制人。”

沈萌也向记者表达了同样的观点:“以契约型基金为例,目前国内的契约型基金是先由产品管理人发起后再进行融资,管理人是基金日常经营的负责人,可以视作基金的实际控制人。若该基金控股某上市公司,也应当认定基金的实际控制人为上市公司的实际控制人。”

万乘私募基金最终能否实现控股“心愿”仍不得而知,但可以看到,自2018年下半年开始,不少私募基金、资管计划开始积极参与证券市场,各路资金纾困上市公司成为了热门话题。

图片来源:摄图网

2018年10月,证监会曾公开表示:“鼓励地方政府管理的各类基金、合格私募股权投资基金、券商资管产品分别或联合组织新的基金,帮助有发展前景但暂时陷入经营困难的上市公司纾解股票质押困境,促进其健康发展。”

一边是对IPO在审企业三类股东的严格规定,一边是对已上市公司在获得各类基金、资管产品投资的松绑和鼓励。同样存在股权不透明、不稳定等问题,为何上市前后对三类股东问题的监管态度会出现明显差别?

沈萌向记者分析称,对IPO企业的三类股东进行严格规定,是为了保证其股权的透明性和稳定性,从而对拟认购股票的投资者负责;但企业上市之后,三类股东是自筹资金买入股权,也会根据自己的存续期和策略制定选择,是一个市场化行为,不会影响到其他投资者。

“三类股东的确存在控制权不稳定的问题,但如果相关的股权穿透等信息披露完善,那么二级市场投资者可以自己判断该如何应对,是买还是卖。”沈萌表示,“随着资本市场的成熟,未来契约型私募基金、资管计划这类产品成为上市公司第一大股东这样的形式会越来越多。”

付立春表示:“若三类股东成为上市公司第一大股东或控股股东,仍要按照股权清晰的原则进行穿透,要保持与IPO时政策的一致性,同时也是对其他股东有一个交代。”

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。