伴随改革春风,A股市场今年以来热度升温,期货市场同样不甘落后。

中期协最新公布的数据显示,3月国内期市快速回暖,尤其中金所股指期货市场,成交量同比增长逾300%,股指期货向常态化更进一步。

期市整体回暖

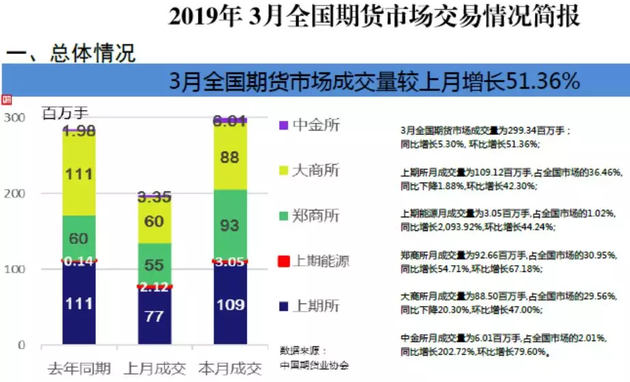

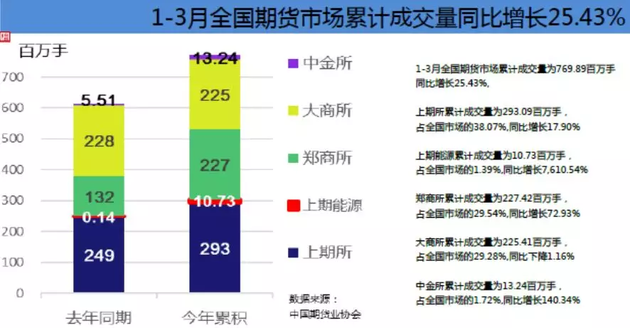

中国期货业协会最新统计资料表明,3月全国期货市场交易规模较上月有所上升,以单边计算,当月全国期货市场成交量为299,335,769手,成交额为225,145.56亿元,同比分别增长5.30%和27.02%,环比分别增长51.36%和58.80%。1-3月全国期货市场累计成交量为769,885,682手,累计成交额为560,808.44亿元,同比分别增长25.43%和36.45%。

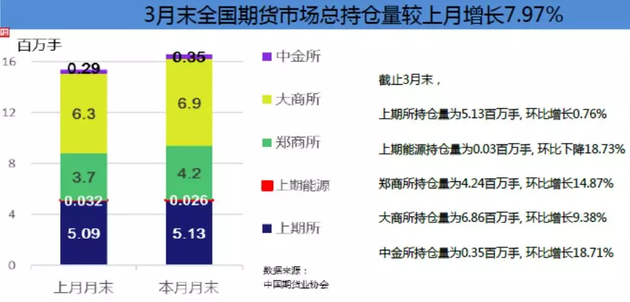

除成交量、成交额提高外,3月末全国期货市场总持仓量较上月增长7.97%,为连续第三个月增长,表明资金对期货市场关注度正在提升。

中金所市场显著增长,股指期货很突出

分交易所和品种看,中金所股指期货市场增幅明显,其中又以中证500股指期货增长最为突出。

中期协统计数据显示,中金所3月成交量为6,008,987手,成交额为62,587.52亿元,分别占全国市场的2.01%和27.80%,同比分别增长202.72%和206.52%,环比分别增长79.60%和93.58%。

3月末中国金融期货交易所持仓总量为349,594手,较上月末增长18.71%。1-3月中国金融期货交易所累计成交量为13,239,587手,累计成交额为129,749.28亿元,同比分别增长140.34%和128.08%,分别占全国市场的1.72%和23.14%。

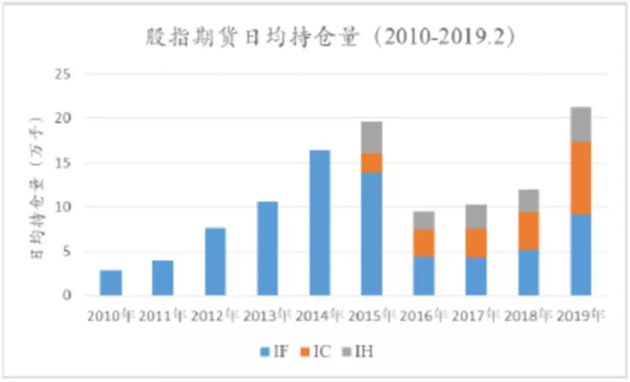

其中,3月股指期货市场增长明显。沪深300股指期货3月成交量为231.5万手,同比增长365.67%;上证50股指期货成交量为103.46万手,同比增长185.5%;中证500股指期货成交量为172.81万手,同比增长469.36%。

不过,股指期货成交量增幅巨大与其较低的基数有很大关系,在2015年股市异常交易时期,监管部门对股指期货市场采取一系列限制措施,导致其市场成交量一度大幅下滑。近期,伴随常态化措施的推进,股指期货市场日均成交量也有所回升,但距离2015年以前仍有云泥之别。

令人欣喜的是,从持仓看,股指期货三大品种的日均合计持仓已经超过了2015年的最高水平,这表明金融行业对风险管理的需求仍然很大。

股指期货常态化持续推进

上海亿信伟业投资管理有限公司首席顾问江明德认为,中金所股指期货的回暖有多方面原因。首先是和股票现货市场有直接关系,股票现货市场回暖反映了高层对资本市场重视,因此整个市场最近明显复苏。金融和实体经济之间关系重新被理顺,高层对资本市场发展方向新的定位会起到长期积极影响。

“其次,从股指期货市场自身角度看,其市场回暖与股指期货恢复常态是有密切关系。目前股指期货几个合约的价格水平相对现货都重回升水,从另一个层面反映大家对‘金融兴、实体兴’的认同和重视。而从市场角度看,前段时间整个股市处于估值修复,现在就不仅是估值修复,而是对未来的期待。一方面,最新公布的3月PMI数据全面修复,虽然经济究竟如何还会有反复,但短期看实体经济下行的底已经被证实;另一方面,外部环境在趋缓,中美贸易关系在修正,中国和欧洲的关系也在向好。”江明德说。

谈到3月股指期货市场活跃度提高,南华期货研究员姚永源称,首先由于超低估值和流动性充裕而引起的2019年春季行情在3月份后已经接近尾声,投资者对后市展望分歧较大,导致避险需求大幅上升,期指持仓量和成交量同步上升,但是期价却维持高位箱体震荡。

对于股指期货后市展望,姚永源认为由于3月PMI数据超预期,市场对经济企稳的预期明显增加,短期利好股市,而因为对货币宽松的预期下降,预计二季度股市将回归基本面逻辑,难以延续一季度涨速。鉴于全球经济增速放缓以及国家战略推进科创兴国,可以适当把握结构性行情,中长期我们预判IC强于IH,现货方面我们建议布局弱周期消费蓝筹股和科创成长股。

股指期货的常态化还在不断推进过程中,至今已经做了三次优化调整,最近一次在去年12月2日。当时的调整一是自2018年12月3日(周一)结算时起,将沪深300、上证50股指期货交易保证金标准统一调整为10%,中证500股指期货交易保证金标准统一调整为15%(原套保20%,非套保IF、IH20%,IC30%);二是自2018年12月3日起,将股指期货日内过度交易行为的监管标准调整为单个合约50手(原单个品种20手),套期保值交易开仓数量不受此限;三是自2018年12月3日起,将股指期货平今仓交易手续费标准调整为成交金额的万分之4.6(原万分之6.9)。

此次优化中,日内交易限额调整为单个合约50手,超出了市场预期。原先股指期货日内过度交易行为的监管标准是针对单个品种合并计算不超过20手,考虑到股指期货单个品种交易合约是4个,本次调整至单个合约50手,也就意味着单个品种日内交易限额合计可以达到200手,而这一点大大超过市场预期。

业内人士预计,股指期货常态化今年有望继续推进,而这将对国内金融市场的风险管理带来更多帮助。

券商中国 沈宁 封面图来自摄图网