图片来源:摄图网

3月31日,高盛分析师在报告中再次对蔚来给出“买入”评级,目标价10.7美元。较3月29日收盘价5.1美元,涨幅达52.4%

高盛分析师认为,虽然在3月5日发布2018年年报后,蔚来的股价大跌50%,但其仍然对蔚来做出“买入”评级,并且维持之前10.7美元的目标价格不变。

高盛认为,作为中国第一批自主成长起来优质电动车品牌,蔚来的投资价值在于其使中国电动汽车的普及提供了更多可能性。同时,由于中国国内银行的放贷意愿和消费者对本土品牌的支持,蔚来可以利用使用其它企业的OEM来提供代工生产。尽管短期内有自下而上的风险,但这样的市场环境,为蔚来的股东们提供了积极的风险回报。

对于蔚来定位于40万人民币左右的5座SUV ES6,分析师认为,ES6将会对其销量有较大提升,尤其是相比于第一款量产车ES8来说,ES6的细分市场会更加广阔。

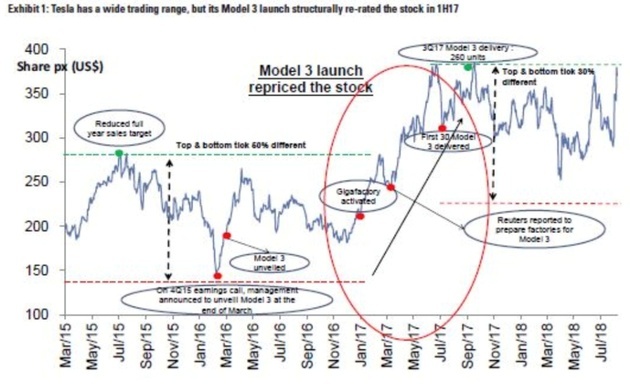

高盛还提到了另一大电动车品牌特斯拉。特斯拉在推出model 3后,股价有显著提升。由此可推测,处处追随特斯拉的蔚来,随着ES6的上市交付,股价或许因此而有所提升。

美国汽车分析师对特斯拉股价的分析示意图 来源:高盛分析师报告

值得注意的是,这不是高盛第一次将蔚来纳入“买入”评级。

3月7日,高盛首次将蔚来纳入覆盖范围,并给予买入评级,目标价10.70美元。

高盛在当时表示,蔚来的股价在2018年Q4业绩发布后的暴跌中已经得到修正,并称,蔚来的轻商业模式、成功的高端细分品牌,在加上在国内竞争对手经济上比较受限,以及ES6的上市带来的大量商机,使得其看好蔚来。

考虑到今年以来蔚来的水逆状态,高盛的评级看起来有些令人意外。

3月5日晚间,蔚来公布了其2018财年第四季度及2018年度全年财报。财报显示,2018年全年蔚来汽车总收入49.512亿元人民币,营收增长的同时亏损也在增大,其毛利率为负5.2%,净亏损为96.39亿元人民币,亏损额同比增加92.0%。同时,蔚来还宣布取消了上海嘉定的建厂计划。

财报发出后,蔚来股价持续下跌,从3月5日收盘时的10.16美元/股,跌到3月29日收盘时的5.1美元/股,跌幅近50%,并且受到多方做空 ,甚至还遭遇了一些投资人的清仓。3月6日晚,国开行子公司国开国际投资公司在港交所发布公告称,经董事会批准,计划出售所持蔚来汽车股票467.04万股。其所持蔚来汽车股票出售事项完成后,集团将不再持有任何蔚来汽车美国预托证券。

3月中旬,蔚来又被曝出销量作假及大规模裁员的消息。尽管蔚来做出了否认,但外界的质疑声并没有因此减少。

3月26日,2019年新能源汽车补贴政策落地实施。新能源汽车的国家补贴不仅退坡,在过渡期结束后,地方补贴也将被取消。就此,蔚来表示国家补贴下降后,不会涨价。但补贴退坡的政策压力下,如何刺激销量对其来说也是不小的挑战。

华尔街见闻-全天候科技 杨凡