3月29日,农业银行在北京、香港两地分别召开发布会,披露了2018年年度报告。数据显示,过去一年,农业银行实现净利润2026.31亿元,同比增长4.9%。截至2018年末,农业银行总资产规模达到22.61万亿元,增速为7.4%。

《每日经济新闻》记者注意到,2018年,农业银行不良贷款余额1900.02亿元,较上年下降40.3亿元;不良率1.59%,较上年下降0.22个百分点。尽管实现不良贷款的持续“双降”,但在国有四大行中,农业银行的不良贷款率仍相对较高。

关于不良资产,农业银行风险管理部总经理田继敏在业绩发布会上表示,从去年的情况看,珠三角及长三角的不良率已经过了拐点,而中西部及环渤海地区的不良还保持着高峰的水平。

年报显示,2018年,环渤海地区不良贷款金额占比达到27.9%,不良率为2.90%,同比上升0.58个百分点;西部地区不良贷款金额占比达到24.5%,不良率为1.76%,同比下降了0.7个百分点。

不良率为四大行中最高

数据显示,截至2018年末,农业银行总资产规模达到22.61万亿元,增速7.4%。其中,发放贷款和垫款总额达11.94万亿元,较上年末增加1.22万亿元,增速11.4%。

农业银行2018年度共吸收存款余额达17.35万亿元,较上年末增加1.15万亿元,增速7.1%。

《每日经济新闻》记者注意到,2018年,农业银行不良贷款余额1900.02亿元,较上年下降40.3亿元;不良率1.59%,较上年下降0.22个百分点,实现不良贷款的持续“双降”。而从不良率的下降幅度来看,农业银行也在四大行中排在首位。不过,尽管如此,与其他三家国有大行相比,农业银行的不良贷款率仍是最高的。

数据来源:每经记者 胡杨 整理

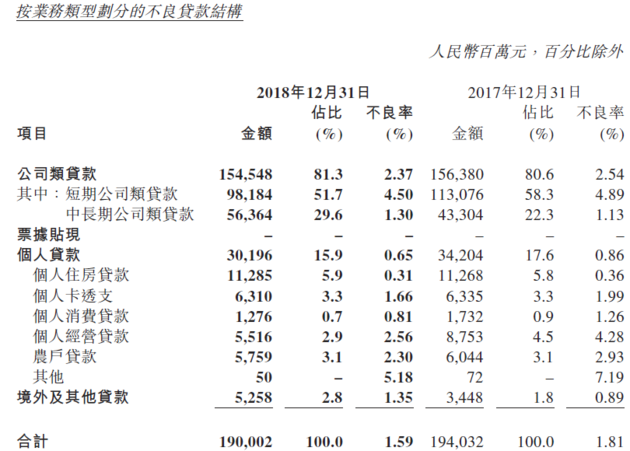

分业务类型来看,公司类贷款的不良率为2.37%,较上年同期下降0.17个百分点,其中,短期公司类贷款不良率4.50%,同比下降0.39个百分点;中长期公司类贷款不良率1.30%,同比上升0.17个百分点。个人贷款方面,不良率为0.65%,较上年同期下降0.21个百分点。

数据来源:公司公告

田继敏在业绩发布会上表示,从去年的情况看,珠三角及长三角的不良已经过了拐点,呈现逐渐向好的趋势,而中西部及环渤海地区的不良还保持着高峰的水平。

业绩报告显示,2018年,环渤海地区不良贷款金额占比达到27.9%,不良率为2.90%,同比上升0.58个百分点;西部地区不良贷款金额占比达到24.5%,不良率为1.76%,同比下降了0.7个百分点。

数据来源:公司公告

而为了持续改善资产质量,农业银行也强化了拨备管理。具体来说,2018年,农业银行的拨备覆盖率252.18%,较上年大幅提升了43.81个百分点。

田继敏介绍:“新会计准则下,我们对期初进行了一些调整,增加了一些拨备。新会计准则实施后,对风险情况也更为敏感,现阶段,拨备除与分类有关,也与客户的评级等其他因素有关。另外,受中美贸易摩擦影响,我们针对此多计提了一些拨备。”

未来,农业银行将持续加大不良贷款清收处置力度,在坚持自主清收、加快核销的基础上,积极拓宽处置渠道,继续开展不良贷款批量转让,推进不良资产证券化和市场化债转股。

预计2019年银行业利差出现行业性收窄

长时间以来,净利息收入都是四大行营业收入中最大的组成部分,其增长对经营业绩的影响非同一般。而根据年报,2018年,农业银行共实现净利息收入4777.60亿元,同比增长8.1%,仍在营业收入中占比最高,达到79.3%。据农业银行方面介绍,其中,规模增长导致净利息收入增加287.79亿元,利率变动导致净利息收入增加70.51亿元。

受此影响,2018年,农业银行凈利息收益率2.33%,净利差2.20%,均较上年上升5个基点。

业绩报告显示,这主要有两方面原因。首先,受市场环境等因素影响,信贷资产、债券投资和存拆放同业收益率上升;其次,农业银行持续优化大类生息资产结构,加大信贷投放和实体经济支持力度,高收益率的生息资产占比提升。

不过,市场普遍判断,2019年,随着存贷利差的逐步收窄,息差改善存在下行压力。《银行家杂志》分析认为,从贷款定价看,2018年三季度以来,在市场利率持续低位运行情况下,除住房按揭贷款利率粘性相对较强外,其他贷款新发生定价均出现见顶迹象。从存款定价看,2018年三季度以来受央行降准等利好政策影响,商业银行相继下调结构性存款FTP引导结存利率下行,但总体仍高于其他负债成本。在监管层对结构性存款监管导向仍不明晰、利率并轨尚未启动以及稳存增存压力依然存在的情况下,商业银行对于结存吸收存在较强刚性,结存利率下行空间相对有限,存量占比有望进一步提升,2019年存贷利率存在收窄压力。

在业绩发布会上,农业银行副行长张克秋也认同这一观点。张克秋指出,在过去一年里,分季度来看,农业银行前三季度的利差较为稳定,但自四季度起,由于全行业在投资端和资产端的收益都出现了下滑,行业整体因而出现了一定的下降倾向。

由此,张克秋预计,2019年,银行业利差会出现行业性的收窄。“未来,农业银行将加大久期安排,合理预测,加大信贷投放,调整资产结构,从产品端和资产端两方面发力。”

(封面图片来源:摄图网)