日前,建设银行(601939.SH)公布了2018年度经营业绩。数据显示,2018年,建设银行实现归属于该行股东净利润2546.55亿元,较上年同期增长5.11%。截至2018年末,建设银行资产总额23.22万亿元,增幅4.96%,其中发放贷款和垫款总额13.78万亿元,增幅6.82%。

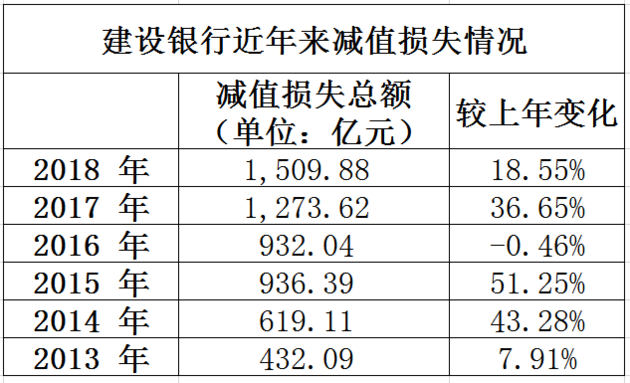

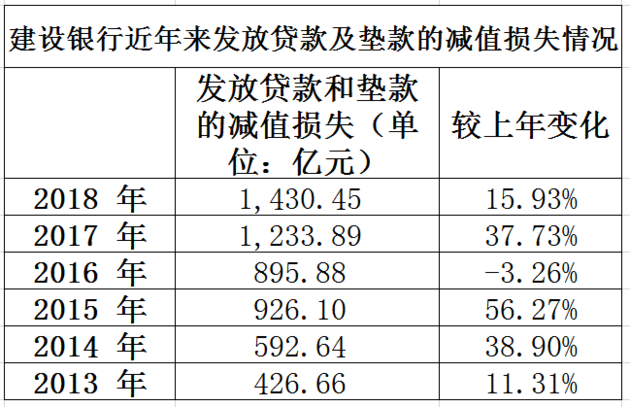

值得注意的是,受发放贷款和垫款减值损失增加等因素影响,建设银行2018年的减值损失为1509.88亿元,增幅达到18.55%。《每日经济新闻》记者梳理发现,此前五年,建设银行减值损失多呈现增长态势,2013~2017年的变化幅度分别为7.91%、43.28%、51.25%、-0.46%和36.65%。

有审计从业者指出,减值损失总额的增加对商业银行的净利润会产生影响,而贷款和垫款减值损失的含义则比较直接,与坏账有关。

减值损失增幅达到18.55%

2018年,建设银行的核心指标保持稳健协调。最新数据显示,2018年,建设银行实现归属于该行股东的净利润2546.55亿元,较上年同期增长5.11%。

业绩增长的同时,建设银行资产减值损失也在不断增加。

2018年,建设银行减值损失1509.88亿元,增幅18.55%。其中,发放贷款和垫款减值损失1430.45亿元,较上年增加196.56亿元;受表外业务信用减值损失增加影响,其他减值损失较上年增加45.48亿元。

《每日经济新闻》记者梳理发现,过去五年,建设银行减值损失多呈现增长态势,2013~2017年的变化幅度分别为7.91%、43.28%、51.25%、-0.46%和36.65%。

而减值损失增加的年份中,主要原因都与客户贷款和垫款减值损失增长相关。

有审计从业者对《每日经济新闻》记者指出,减值损失总额的增加对商业银行的净利润会产生影响。

“前几年,银行业利润明显下降时,就有分析认为是由资产减值损失大幅增加影响的。”而贷款和垫款减值损失的含义则比较直接,与坏账有关。

相关数据也对此有所印证。年报显示,截至2018年末,建设银行的公司类贷款和垫款不良率为2.60%,较上年末上升0.02个百分点。

而从整体情况来看,2018年末,建设银行不良贷款余额2008.81亿元,较上年增加85.90亿元;不良贷款率1.46%,较上年下降0.03个百分点;拨备覆盖率208.37%,较上年提升37.29个百分点。

在3月28日召开的业绩发布会上,建设银行首席财务官许一鸣坦言,银行信贷资产质量的管控非常难。他表示:“我们深深感受到资产质量维持比较好的水平是相当困难的,环境的问题、自身的问题,各级地方政府的问题,不要以为1.46%的不良贷款率很好,其实它很脆弱,环境一旦发生变化,比例可能就会上升,所以我们要如履薄冰,更加稳健地经营。”

业务及管理费支出上涨5.08%

经营业绩方面,具体来看,受益于生息资产规模适度增长、央行降准、资产收益提升及结构优化等因素,建设银行2018年度的利息净收入为4862.78亿元,与去年相比增长7.48%,在营业收入中占比为73.80%。

此外,在非利息收入方面,2018年,建设银行的手续费及佣金净收入为1230.35亿元,较上年提升4.45%。建设银行方面指出,这主要与加大市场创新和服务优化力度,加强客户拓展营销有关。

建设银行集团董事会建议:派发末期现金股息每股0.306元(含税)。

年报显示,2018年,受央行定向降准影响,通过优化资产负债结构、加强资产负债定价管理和加大存款推动力度等措施,建设银行生息资产收益率上升幅度高于付息负债付息率上升幅度,净利差为2.18%,同比上升8个基点;净利息收益率为2.31%,同比上升10个基点。

从成本控制角度来看,2018年度,建设银行业务及管理费支出1672.08亿元,较上年增长5.08%。其中,员工成本1020.57亿元,较上年增加57.83亿元,增幅6.01%;物业及设备支出323.90亿元,较上年增加19.05亿元,增幅6.25%。

资本充足率方面,截至2018年12月31日,建设银行的资本充足率、一级资本充足率以及核心一级资本充足率分别为17.19%、14.42%、13.83%,均满足监管要求。与2017年12月31日相比,建设银行的这三项指标分别上升了1.69、0.71和0.74个百分点。

封面图片来源:每经记者 张晓庆 摄 (资料图)