图片来源:摄图网

科创板在打新阶段,预计发行定价会系统性偏高,在上市后预计会冲高回落,初期破发率预计明显高于核准制下的A股。

科创板打新阶段图景

1)预计定价系统性偏高。

当投资者普遍认为科创板新股由于初期供应稀缺均会被二级市场炒作时,在科创板有效报价确定规则之下(有效报价指不低于发行价格或发行价格区间下限),为了提高获配概率,网下打新参与者一致预期的最优策略是在合理估值的基础上适当调高报价,因此预计会导致报价区间系统性上移,使发行定价偏高。

2)战略配售制度对发行定价的约束作用有限。

类似港股的基石投资者制度,战略配售机制表面上是增加了对上市公司的约束,但实际上减少了可供配售的新股数量。如果对比港股和美股(最主要的差异就是港股有基石投资者制度),港股市场破发概率相较美股明显偏高,上市首日、1个月和3个月的破发率分别达到29.8%/67.4%/75.1%。2015~2018年港股市场新股上市后30个交易日内平均累计超额收益分别是-8.2%/-17.5%/-12.8%/-3.0%,而美股平均累计超额收益在0附近震荡,分别为-2.3%/0.6%/1.2%/0.4%。

开板初期图景

1)预计首日会被炒作冲高。

从供给来看,结合现有科创板受理企业数量、市场预期以及创业板首批的情况,我们预估首批登陆科创板企业约30家,总市值规模在1780亿左右,日成交额在180亿元级别,平均每家上市公司日成交额6亿,相当于当前A股的10%分位。

从需求来看,仅上交所50-100万元账户的持股总市值就高达6545亿元,按照5%的科创板持仓即可达到总流通市值水平。不平衡的供需关系下,预计科创板新股上市首日会被炒作冲高。

2)预计5个交易日内冲高回落。

科创板新股上市后可卖出方以机构投资者为主,占新发股本的60%~80%;而在原先核准制下,机构在热门股上的获配比例仅占5.5%左右,散户占绝对主导。

科创板新股上市后可卖出方之间的博弈会比原先核准制下的次新股更加激烈,最优策略从“开板即卖”变成“尽早锁定收益”,以至于科创板次新股持续被爆炒的可能性远低于原先的创业板。

3)潜在的融券卖出压力远大于核准制下的次新股。

科创板次新股均是融券标的,而且由于战略投资者在限售期内就可以将股份出借给证金公司,卖空券源要比原先A股市场更为充足;顶配情况下,潜在融券卖空数量可以达到总流通股本的43%,大幅增加了新股炒作资金的潜在风险(尤其在前5个交易日)。

4)小市值公司从第6个交易日起可能重新被炒作。

若科创板小市值次新股在第5个交易日能够回调至上市开盘价附近,资金在第5个交易日涌入并从第6个交易日开始炒作的概率较高。不过预计进入第6个交易日后连续涨停的持续时间一般不会超过5个交易日,之后估值会迅速调整。

开板一个月后的图景

预计破发率提升会带动市场动态调整。不论2009~2012年的市场化定价阶段的创业板,还是发行定价较为成熟的港股,新股定价偏高均使上市后股价承压。而随着破发率提高和预期变化,网下询价机构有效报价的估值区间会逐步回归理性,科创板会重新步入良性发展通道。

风险因素

上述科创板猜想的大前提是市场对科创板保持过高的热度,如果市场能够适当降温,包括高发行定价以及破发等问题将明显缓解。

配置建议

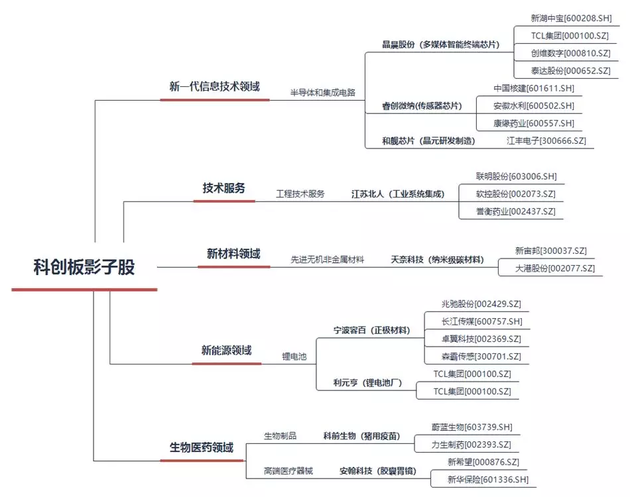

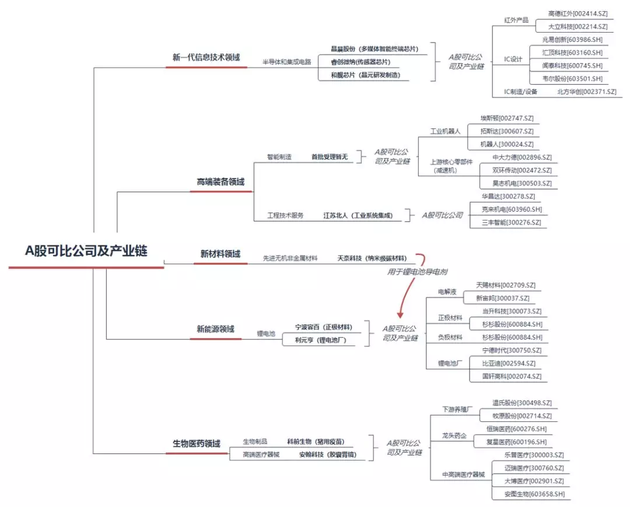

正式开板前看科创板影子股,正式开板后看A股可比公司及产业链上下游龙头。

科创板首批9家受理企业的A股影子股

资料来源:Wind,企查查,中信证券研究部

科创板首批9家受理企业的 A股可比公司及产业链上下游龙头

资料来源:Wind,中信证券研究部

(声明:文章内容或者数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)