说起贷款,人们往往首先想到银行,而不是保险公司;

说起贷款抵押物,人们往往也是先想到房产、汽车、古玩字画,而不是保险单。

但是,随着装修旺季的到来,保单贷款却解决了部分人的燃眉之急。新婚不久的小江便是如此。

面对动辄十几万的装修费用,存款不多的小江犯起了愁。在浏览各种贷款产品后,小江看中了“保险单贷款”。他对《每日经济新闻》记者表示:“不同于网贷的高利息,保险单贷款利率相对较低,而且只要向保险公司出具保单就可以,适合我这种没有房产或其他资产可供抵押的人。”

那么,保单贷款果真门槛低、成本也低吗?《每日经济新闻》记者咨询发现,事情可能不像小江听说的那么简单。

并非任何险种都能拿来贷款

某合资寿险公司代理人向《每日经济新闻》记者介绍称,保单贷款就是将投保人所持有的保单抵押给保险公司,借到的钱实际上是这份保单所内含的现金价值。通俗来讲,所谓的现金价值,就是投保人退保或保险公司解除保险合同时,由保险公司向投保人退还的那部分金额。

需要注意的是,由于所贷款项其实是保单的现金价值,因此保险期间较短、现金价值较少的医疗险、意外险等产品不能进行保单贷款。一般来说,寿险以及分红和年金类的长期险现金价值较高,因而都可以办理借款。不过,这类产品在第一个保单年度甚至前几个保单年度现金价值很低或者为零,因此会有“投保一定时间或缴费满一定次数才能申请保单贷款”的要求。

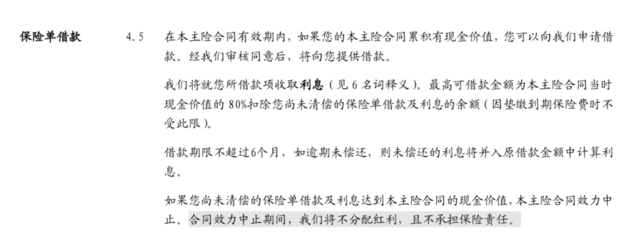

《每日经济新闻》记者查阅某寿险公司年金保险(分红型)合同条款发现,其中已经单独列明“保险单借款”的相关内容,即:在主险合同有效期内,如果主险合同累积有现金价值,可以申请借款。经审核同意后,将提供借款。

不过,合同条款明确规定:最高可借款金额为主险合同当时现金价值的80%,而借款期限不超过6个月。

据上述代理人介绍,如果是向保险公司申请保单贷款,借款金额上限基本都是当时保单现金价值的70%~80%。

“办理时,投保人需要出示保险单、身份证明和银行卡等信息,保单贷款借款期限比较短,手续相对简单,放款速度也比较快,因此更适合有短期资金周转需求的人。”她表示:例如某保单当前的现金价值为10万元,那么贷款人最多可凭此向保险公司借款8万元,借款期限6个月。6个月后,如果债务人逾期,那么保险公司将用该保单的现金价值抵扣这8万元以及6个月期间所产生的利息。

保单贷款期间不影响保险理赔

目前来看,国内的个人保单质押贷款业务还处在初步发展阶段。尤其是“利用保单向保险公司申请贷款”一事,多数人都鲜有耳闻,部分消费者甚至担心保单效力在申请贷款后会受到影响。

《每日经济新闻》记者从某大型保险公司处了解到:借款期间,保险合同并不因此中断,保险公司还是会照常理赔,但理赔款会预先扣除已借款项及利息。如果涉及分红,贷款后,分红金额也仍依据原本的价值来计算,不受贷款影响。不过,对于那些设置了保费豁免的保险产品,如果已经发生保费豁免,该保单则不能再办理质押贷款。

至于保单贷款的成本,以前述的年金保险(分红型)为例,其保险合同中注明:保险单借款的借款利率以中国人民银行公布的同期一年期贷款利率+0.5%为上限,且以保险公司在每月第一个营业日公布的借款利率为准。

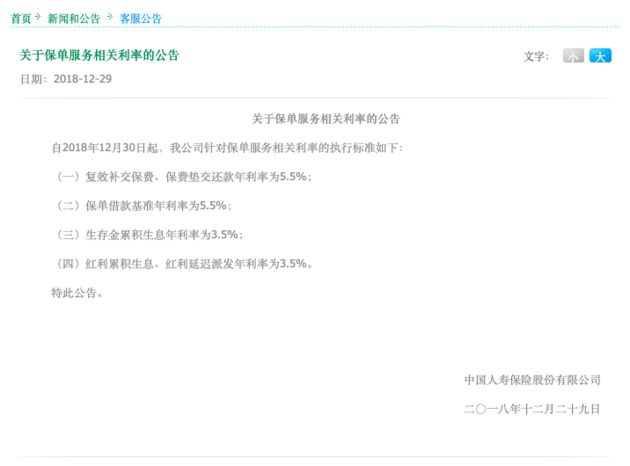

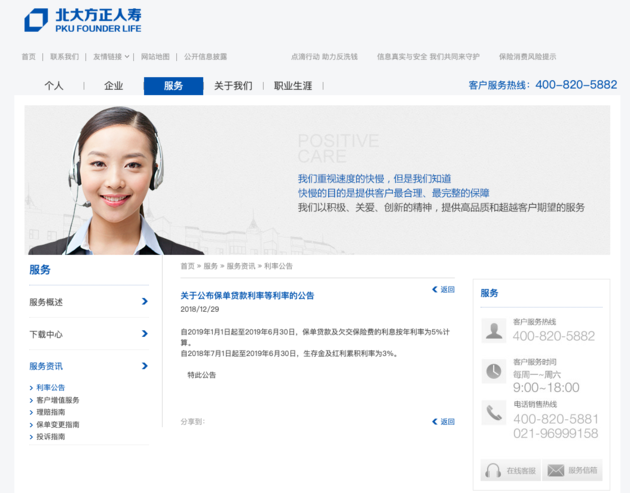

而据《每日经济新闻》记者查询,现阶段,保险公司公示的保单贷款利率多在6%左右。例如:中国人寿实施的保单借款基准年利率为5.5%;北大方正人寿保单贷款按年利率为5%计算。而招商信诺人寿披露的保单借款利率(2019年上半年)则为5.25~7%不等。

上述保险代理人提示称,保险合同里如果没有写明具体的贷款利率,申请人则需要关注由保险公司出具的借款合同,其中应当注明了实际的贷款利率(保单质押率)。

有人曾因保单贷款被骗钱

据了解,保险公司只接受投保人本人来主张申请贷款,被保险人无论和投保人是不是同一个人,投保人都需要出面。另外,为防范道德风险,若被保险人与投保人不是同一人,申请借款时则需要被保险人签字确认。

由于保单贷款的申请流程相对简单,因此,投保人应尤其注意保护好个人信息。《每日经济新闻》记者注意到,此前,江西南昌就出现过保险业务员借投保人名义办理保单贷款并套取资金的案件。

具体来说,这名保险业务员通过窃取投保人的保单信息、银行账户密码、身份证等办理了保单贷款,卷走其30余名客户的共计近百万资产。

据了解,在保险满期给付时,部分受害人被保险公司告知无法拿回保险费,需要先偿还贷款,这才知道保险业务员已经拿自己的保单办理了质押贷款。依照受害人的描述,该保险业务员先谎称投保资料出现问题,要求受害人重新办理一张银行卡,由此向受害人索要身份证等材料。由于受害人均为老年人,该保险业务员就建议他们设置简单的银行卡密码,如生日等,为实施犯罪提供了机会。

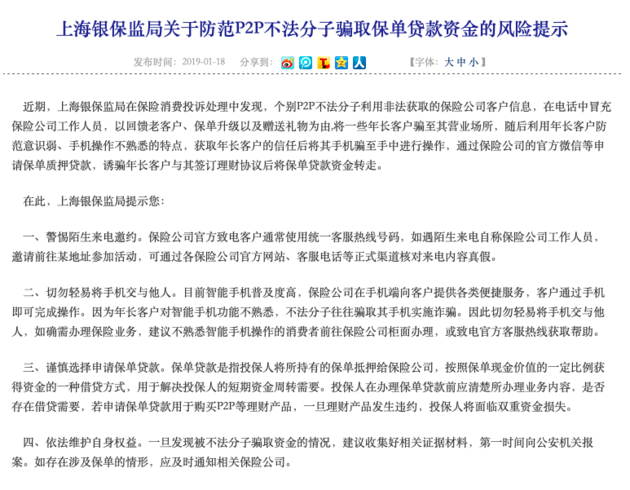

除此之外,也有个别P2P不法分子骗取保单贷款资金的情况,他们利用非法获取的保险公司客户信息,在电话中冒充保险公司工作人员,以回馈老客户、保单升级以及赠送礼物为由,将一些年长客户骗至其营业场所,随后利用年长客户防范意识弱、手机操作不熟悉的特点,获取年长客户的信任后将其手机骗至手中进行操作,通过保险公司的官方微信等申请保单质押贷款,诱骗年长客户与其签订理财协议后将保单贷款资金转走。

对此,上海银保监局曾发布风险提示称:谨慎选择申请保单贷款。投保人在办理保单贷款前应清楚所办理业务内容,是否存在借贷需要,若申请保单贷款用于购买P2P等理财产品,一旦理财产品发生违约,投保人将面临双重资金损失。

某保险公司高管也在交流中指出,包括炒股在内的高风险投资都不宜采用保单贷款。

“保单贷款期限很少会超过半年,因此仅适合用于短期资金周转。借款人也切记定期还款,如果发生逾期或欠缴就会抵扣保单的现金价值,保单现金价值一旦为零,保险合同就自动终止了。”

如果迟迟未履行还款义务,申请人甚至还将被推至被告席,这样的案例其实并不少见。

今年3月12日,中国裁判文书网就公开了这样一份由保单贷款引发的民事诉讼案件判决书。

判决书显示,借款人在提出保单贷款申请后,以5.8%的年利率获得了5.34万元的贷款金额,双方约定贷款到期后可顺延180天。但是,就在这顺延的180天内,借款人办理了退保,且未在贷款最后到期前偿还贷款款项。最终,借款人被保险公司告上法庭。

尽管被告提出了其拒不还款的多项理由,但基于保单贷款申请书等材料的有效性,法院最终判决被告向某保险公司一次性偿还保单贷款五万余元及相应利息。

封面图片来源:摄图网