3月7日,中信证券发布研报看空中国人保,3月8日,华泰证券发布研报看空中信建投。两份看空报告成为市场热议话题,这对于“做空”极为“稀缺”的A股市场来说,绝对是一颗深水炸弹,而且还是两大头部机构中信证券和华泰证券连续发出的两份做空报告,更重要的是,两份看空研报直指本轮行情的两大龙头金融股——中信建投和中国人保。

图片来源:摄图网

3月7日,中信证券发布研报看空中国人保,3月8日,华泰证券发布研报看空中信建投。

两份看空报告成为市场热议话题,这对于“做空”极为“稀缺”的A股市场来说,绝对是一颗深水炸弹,而且还是两大头部机构中信证券和华泰证券连续发出的两份做空报告,更重要的是,两份看空研报直指本轮行情的两大龙头金融股——中信建投和中国人保。

3月8日,看空研报“威力”显现,沪指大跌4.40%,深成指跌3.25%,创业板跌2.24%。据券商中国记者统计,A股总市值一天蒸发了2.3万亿。其中,券商、银行和保险三大金融板块市值蒸发6155亿元。

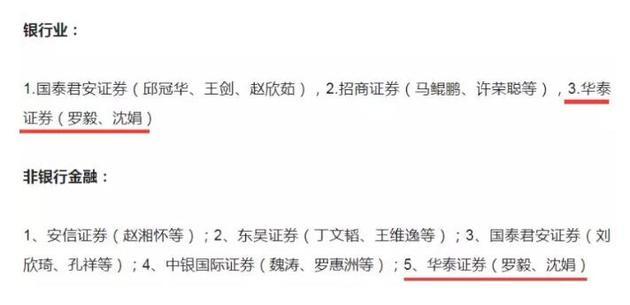

中信证券:

童成墩,非银分析师

邵子钦,首席非银分析师

田良,非银分析师

薛姣,非银分析师

华泰证券:

沈娟,研究员

刘雪菲,研究员

陶圣禹,研究员

记者注意到,邵氏非银团队一直是新财富的常客,邵子钦是中信证券非银行金融首席分析师,依次斩获有:

2007年《新财富》最佳分析师“非银行金融”第1名;

2008年《新财富》最佳分析师“非银行金融”第4名;

2009年《新财富》最佳分析师“非银行金融”第2名;

2010年《新财富》最佳分析师“非银行金融”第1名;

2011年《新财富》最佳分析师“非银行金融”第2名。

沈娟则是第十四届新财富银行最佳分析师第3名和第十四届新财富非银行金融最佳分析师第5名。

根据东财Choice数据显示,沈娟极为勤奋,截至3月8日,沈娟团队发布了53份研报。而2018年全年,沈娟团队共发布了252份研报。

3月6日,沈娟团队发布了题为《金融市场改革,行业迎发展机遇》的研报,《政府工作报告》为金融行业带来发展新机遇。证券业受益于政策推动直接融资和资本市场建设,加速推进行业转型。银行业有望迎来量升质优有利环境。保险行业定位进一步清晰明确,并进一步放宽市场准入,吸引外资进入,激发市场活力。证券板块推荐中信证券和招商证券;银行板块推荐平安银行、常熟银行、招商银行、中信银行、成都银行、建设银行;保险板块重点推荐新华保险、中国人寿。

沈娟团队对证券、银行、保险三大金融行业观点如下:

证券:推动直接融资和资本市场建设,行业发展迎机遇

报告奠定行业发展政策基调,“严监管”和“促发展”更趋平衡。提高直接融资特别是股权融资比重,券商既是推动者也是受益者。促进多层次资本市场健康稳定发展,改革完善资本市场基础制度,将为券商发展提供良性土壤。坚持“稳金融”基调,推动股、债等市场稳定健康运行,将奠定行业向上基础。稳步推进资本市场开放,完善债券市场开放政策,将持续引入海外增量资金,引导市场向成熟机制进化。同时,落实金融行业改革开放,券商对外开放步伐有望加快。行业有望迎来转型发展政策红利窗口期。

银行:内外部环境持续改善,银行有望量升质优

报告对于银行业发展定调深远,最为核心的内容我们认为主要有三个部分:第一是增值税率的调整,有望直接增强企业的盈利与偿债能力,从而间接提振银行融资需求和优化银行资产质量;第二是在银行资产配置上,明确2019年国有大型银行小微贷款增速需达30%,并且加大地方政府专项债发行力度。预计银行2019年将普遍加大小微及民营企业融资供给,并多配地方政府专项债券;第三是货币政策相关目标制定,报告定调2019年稳健的货币政策要松紧适度,广义货币M2和社会融资规模增速要与名义GDP增速相匹配,银行业流动性宽裕环境有望继续维持。

保险:增强风险保障功能,加速推进行业转型

报告对保险行业定位清晰明确,要求保险业增强风险保障功能,实现居民保障水平的进一步提升,与“回归本源”的发展方向相一致。报告提出要进一步放宽市场准入,吸引外资进入,激发市场活力,有利于险企的良性发展与客户体验的提升,促进保险行业加速转型。此外在老龄化进程逐步加速的环境下,报告要求在基本社会保险的基础上,推进养老地产、养老社区的业务联动,打造多层次养老保障体系建设。个股上我们推荐健康险业务发展为主导,推动价值率持续高位的新华保险;以及开门红超预期,积累资源开拓后续保障险与长期储蓄险市场的中国人寿。

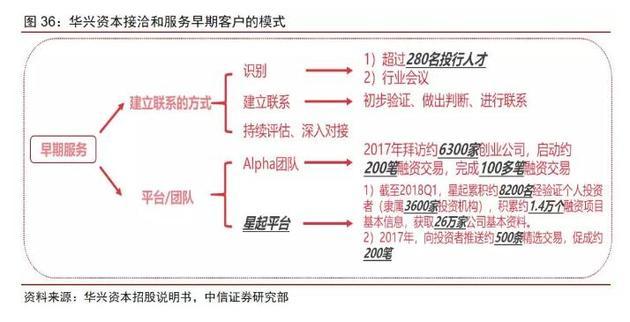

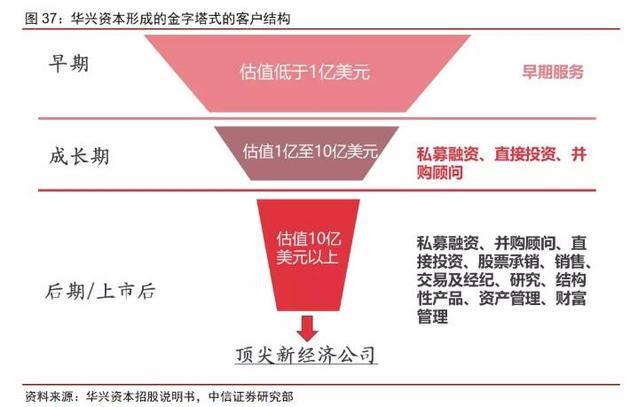

3月4日,邵子钦团队发布了题为《科创板如何影响券商投行》的研报。研报中提到,A股二十年的核准制经验证明:以审核权为核心的业务模式,无法产生精品投行。近些年,专注新经济领域的华兴资本,在美股和港股市场崭露头角。A股注册制改革后,大投行定位全行业和全业务覆盖,中小投行则会越来越聚焦,有望转型为专注于某个行业、某个区域、某类服务的精品投行。

邵子钦团队表示,投行从项目狩猎模式转为伴随企业成长的畜牧模式,华兴资本致力在早期遴选出优质的企业家及初创企业,并与他们建立紧密的联系,从而便于在企业全生命周期内提供服务,2017年华兴资本联络过6300家创业公司。

邵子钦年初曾发布研报称,政策底已明,市场底待寻,建议坚守蓝筹,静观其变。利率是核心变量,2019年在利率中性假设下,各子行业投资策略:寿险重点关注客户经营能力突出的中国平安和队伍扩张迅速的中国太平;证券推荐受益于供给侧改革、交易量弹性大的华泰证券;租赁推荐产业功底雄厚的两家公司——纯美元资产的中银航空租赁、风控能力突出的远东宏信。财富管理和资产管理,推荐第三方龙头诺亚财富、PE龙头中国光大控股。

华泰证券沈娟团队“产量很高”,最多的一天写了5篇个股分析报告。

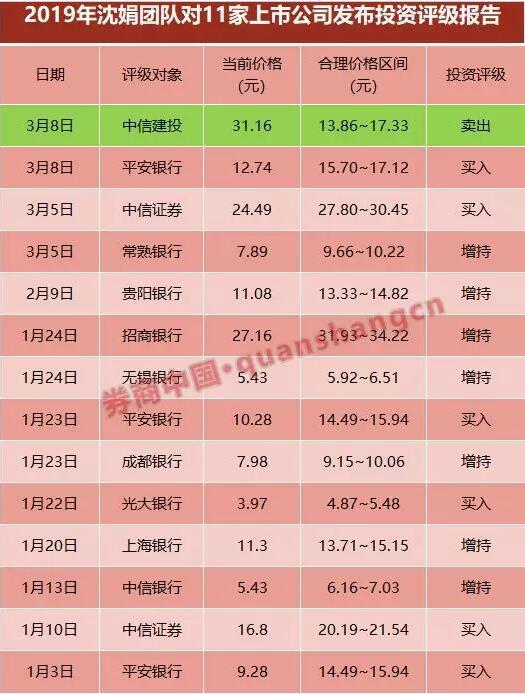

据券商中国记者梳理发现,3月份以来,沈娟团队共对4只股票发布评级报告,除了“轰动”市场的中信建投“卖出”评级外,其余均是“买入”和“增持”评级。具体来看,3月8日,沈娟团队对平安银行发布“买入”评级,3月5日分别对中信证券和常熟银行发布“买入”和“增持”评级。

若将时间拉长来看,2019年沈娟团队共对11只股票发布评级报告,除了中信建投为“卖出”评级,其余均是“买入”和“增持”评级。

对平安银行、中信证券、光大银行发布“买入”评级,其中,对平安银行发布了三份买入评级报告,也对中信证券发布两份买入评级报告;

对常熟银行、贵阳银行、无锡银行、招商银行、成都银行、上海银行、中信银行发布“增持评级”。

2018年,沈娟团队发布78份投资评级报告,其中买入评级39份,增持评级39份,涉及35家上市公司。

值得注意的是,2018年6月,中信建投登陆A股,募集资金21.68亿元。华泰证券沈娟团队发布研报称,上市后将增强公司资本实力,打开业务空间,同时有望降低公司资金成本。根据模型测算,预计未来6-12个月公司合理股价为8.8~9.7元,给予增持评级。

2015年1月17日,邵子钦团队发布了题为《券商估值已处高位政策信号将冲击股价》的研报。报告中提到,由于估值已处高位,政策信号将冲击股价。短期来看,监管对于市场风险的警示将加重A股回调预期,综合考虑到券商的估值水平、β属性以及前期涨幅,我们建议短期获利了结,观望市场后续趋势,下调行业评级至“中性”,下调所有个股评级至“持有”。

要知道,2015年1月中旬正是券商股行情最为疯狂之际,短短一个半月时间,券商指数依然翻倍。

2015年6月28日,邵子钦团队又出了一篇重磅报告,题为《换手率和两融预期见顶建议择机减持》。

研报中提到,预计换手率和两融预计见顶,佣金率继续下滑。换手率、佣金率、两融规模及市值增长是牛市中券商股的核心盈利驱动因素。在全民降杠杆趋势下,换手率和两融规模唇齿相依,预计同步见顶回落。

基于此,邵子钦表示,虽有政策救市,由于多米诺骨牌效应已现,去杠杆趋势不可逆转。换手率和两融规模唇齿相依,预计同步见顶回落。将2015年行业盈利增速由143.17%下调至98.31%,下调行业评级至“中性”。