图片来源:摄图网

近期狂飙猛进的A股让不少致力于基本面研究的投资者措手不及,收益率被“大妈们”完爆。按市场上流行的段子来讲就是:基本面,基本面,基本天天在吃面。半夏投资的李蓓就写了一篇《基本面这个大笑话?》来调侃。

目前A股中有许多个股的估值已经远远超越了合理性,作为国内券商龙头的中信证券看不下去了,将枪口对准了中国人保。

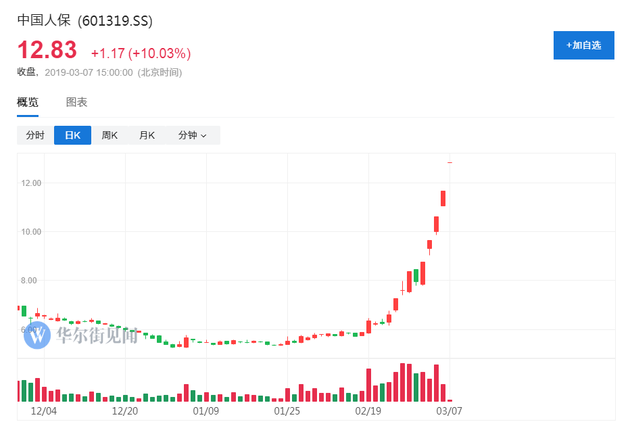

作为本轮行情的标杆股之一,今年来中国人保累计涨幅达到138.48%。特别是从上周一(2月22日)以来,9个交易日7天涨停,火爆程度令人咋舌。就在这个当口上,中信证券发布了一份看空中国人保的研究报告,直言“A股显著高估”。

保险标杆股遭“腰斩式”看空

在中信证券看来,中国人保的股价显著高于合理区间,未来一年潜在下跌空间超过53.9%(今日涨停后,对应空间扩大为63.29%),绝对是“腰斩式”的看空。

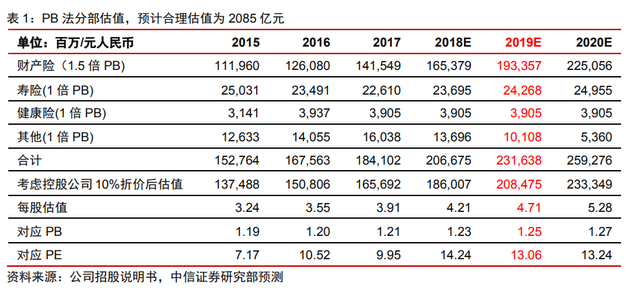

按照中信证券的估值算法,预计人保财险未来三年ROE为13%左右水平,给予1.5倍PB。寿险、健康险、其他业务按1倍PB估值。再考虑10%控股公司折价,公司2019年合理估值为2085亿元人民币,对应2019年1.25倍PB,13.1倍PE。

国内券商历来鲜有看空报告

近年来内地券商鲜有对上市公司做出卖出评级的报告,而历史上首次覆盖即给出卖出评级的只有6例。

在此次中信证券看空中国人保的报告之前,2016~2018年三年时间只有两份评级为卖出的券商报告:分别是2018年2月信达证券对獐子岛,以及2018年7月川财证券对长生生物的研究报告。上述两家公司都是出现了“黑天鹅”事件。

再之前,则要追溯到2015年6月中银国际建议卖出中海油服,理由是一份大合同被取消。

由此可见,被给出卖出评级的公司大多是因为出现了意外事件。单纯因为基本面而被券商给出卖出评级的公司少之又少。而即便是卖出评级,也多是波段操作的建议。

(近年来部分卖空报告)

由于券商研究员需要维护与上市公司间的关系,建立人脉等原因,通常不会直接出具卖出级别的研报。即使调研结果不理想,大多也只是给出“中性”的评价。

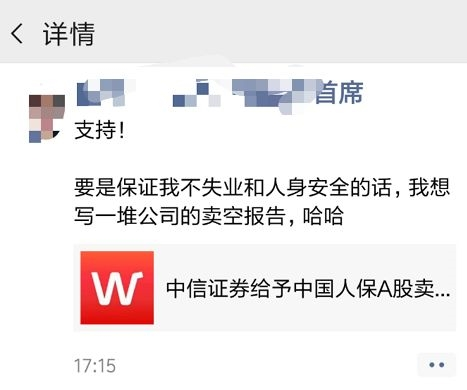

有研究员就直言:要是保证我不失业和人身安全的话,我想写一堆公司的卖空报告。由此可见,缺乏看空报告在A股依然是常态。

中国人保暴涨的原因

* 说到中国人保暴涨的原因,主要有以下三方面:

* 占据了大金融行情的风口

* 次新股流通盘小,波动本身偏大

* 遭多路游资爆炒

由于今年行情火爆,强势个股登上龙虎榜的概率也在降低(沪市只取涨幅绝对值前3上榜),不过从仅有的部分成交也能看出,游资对中国人保的大涨起了极大的推动作用:银河绍兴,国君顺德东乐路,国君上海分公司等知名游资都是动用了上亿资金进行买卖。窥斑见豹,未能上榜的资金显然更加庞大。

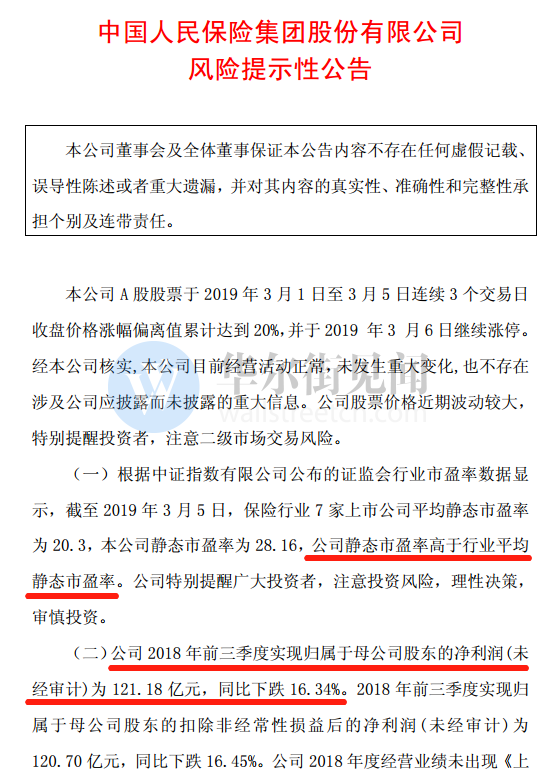

其实不光是分析师的看空报告,中国人保自己也在提示风险。昨日晚间,中国人保发布公告,特别提示投资者注意二级市场交易风险。公司不仅估值高于行业平均水平,去年业绩也是下滑的。

(华尔街见闻 周觅)