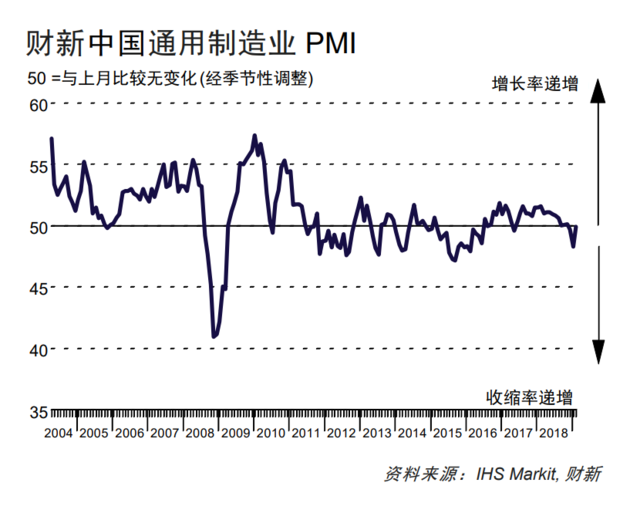

2月财新制造业PMI 49.9,高于预期的48.5,较前值大幅反弹1.6个百分点,但仍略低于荣枯线。

数据公布后人民币汇率小幅走高。在岸人民币小幅上涨,开盘后累计涨50点,报6.6950;离岸人民币涨超30点,至6.6936。

财新制造业PMI的分项数据显示,产出与新订单总量皆出现轻微扩张,但出口销售则重现收缩,用工数量进一步下降。

周四公布的官方制造业PMI 49.2,低于预期的49.4,连续第三个月位于荣枯线下方。

IHS Markit发布的报告提到:

2月份调查数据显示,中国制造业生产恢复增长,虽然增速轻微,但已终止了年初的小幅收缩态势。月内许多受访厂商鉴于客户需求回升而提高了产量。新订单总量在2月份也略有增长。数据显示,在新出口订单尚轻微减少的背景下,本月制造业恢复增长的主要动力来自内需上升。

2月份,中国制造业积压工作量连续36个月呈现上升。本月积压率与最近数月相近,同属小幅。加上用工数量进一步下降,产能压力仍然存在。

鉴于需求相对疲弱,厂商连续第二个月减少采购。同时,为了减轻成本,制造商继续降低采购库存与成品库存。

2月份,供应链仍然存在压力,投入品供应商的交货速度连续第二个月出现放缓,供货延误率虽然仍算轻度,但已是8个月来最严重。

平均采购成本在2月份有所回落,但降幅在最近3个月内为最小。据部分受访厂商反映,成本回落与原料价格下降有关。制造业产品的销售价格则相反,在今年首季的中段出现上扬,虽然升幅尚微,但已是去年10月以来的首次上调。

对于未来12个月的产出前景,业界在2月份普遍乐观认为会有所增长。然而,本月乐观度较1月份的8个月高点轻微回落。业界的乐观心态,普遍与新产品开发、投资增长、市况预期改善等因素有关。

财新智库莫尼塔宏观研究主管钟正生评论称,2月制造业景气度或在基建的带动下出现了明显修复,但企业资金周转的压力再度凸显,这或许是对融资环境没有想象中宽松的体现,也意味着信用扩张的过程仍待夯实。

经济下滑态势得到明显缓和。分项来看:

1)新订单指数时隔两个月重新跃上扩张区间,出口新订单指数继上月大幅反弹后小幅回落至收缩区间,但仍为去年4月以来的次高点。制造业内需显著转好、外需也较此前景气提升。

2)产出指数同样显著反弹并重上荣枯线,就业指数在收缩区间小幅回落,就业压力并不明显。产成品库存指数进一步下滑,创2016年6月以来新低;采购库存指数从上月低位小幅反弹,企业补库存意愿略有恢复。供应商供货时间指数大幅走低,企业资金周转压力再度凸显。

3)出厂价格和投入价格指数均有所反弹,出厂价格回升幅度相对较大,2月PPI同比或将小幅回升。

华尔街见闻 陶旖洁 封面及文中概念图均来自摄图网