标普刷新两个月高位并连涨五天,苹果、亚马逊、奈飞在科技明星股中涨幅居前;四季度营业利润率被开支拖累的谷歌跌超1%,去年盈利超好的BP石油涨3%。美元指数上涨逼近96;油价跌超1%,美油、布油分别跌破54和62美元。

图片来源:摄图网

追随欧股涨势,美股周二高开。市场关注盘后迪士尼和Snap等重点企业财报、经济数据和美国总统特朗普被推迟发布的国情咨文演讲。

标普500指数盘初涨4.41点,涨幅0.6%,报2729.28点。道琼斯工业平均指数盘初涨约90点,涨幅0.38%,报25330.12点。纳斯达克综合指数盘初涨11.51点,涨幅0.15%,报7359.00点。

开盘2分钟,道指迅速涨超100点。标普大盘刷新两个月高位,即将实现连涨五日。

FAANG科技明星股中,苹果、亚马逊和奈飞均涨超1%,Facebook盘前一度下跌,盘初涨0.8%。迪士尼盘后将公布去年四季报,盘初涨0.2%;Snap同样将公布财报,盘初涨1.5%。

谷歌母公司Alphabet昨日盘后公布好坏参半的财报,去年四季度盈利和营收均超预期,但2018年资本开支高达251亿美元,较2017年翻倍,压低了营业利润率3个百分点。盘前股价跌超2%,但临近开盘跌幅不断收窄,盘初跌超1%,但随即转涨。

能源巨头英国BP石油公司财报显示,去年四季度重归净盈利,2018年利润同比跳涨65%,远超预期,主要得益于产出增加和油价走高,欧股时段涨5%,在美上市价格涨超3%。

这份财报推动欧股强势走高,泛欧Stoxx 600指数连涨六日,盘中最高涨幅近1%,创12周最高。欧股各地区指数普遍上涨,其中英国FTSE 100指数涨1.3%,创三个月新高,也是六天连涨。MSCI除日本外的亚太指数涨0.4%,接近四个月最高;MSCI EM指数涨0.1%。

其他资产方面,美元指数连涨三日,周二继续涨近0.2%,不断逼近96关口。澳大利亚联储暂不加息但声明措辞没有预期鸽派,澳元兑美元收复跌幅,转涨0.3%。

欧元兑美元跌0.2%,至1.1418的一周多新低。英镑兑美元短线跌65点,跌幅扩大至0.5%,跌破1.30关口,刷新1月23日以来低点至1.297。美元兑日元再度逼近110关口,接近五周最高。离岸人民币兑美元涨破6.77关口,暂报6.7629,日内交投6.7528-6.7828。

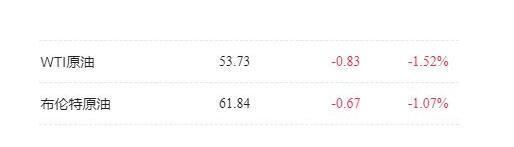

油价走势波动。美油WTI在欧股时段涨1%,突破55美元/桶;布伦特油价涨0.64%,逼近63美元/桶。但美股盘前一小时,油价完全回吐涨幅并跌超1%,WTI和布油分别跌破54和62美元。投资者持续衡量OPEC减产、美国制裁委内瑞拉国有石油公司和美国原油库存上涨的影响。

金价重返涨势。现货黄金涨0.4%,日高触及1316.70美元/盎司,昨日曾跌至1月29日以来新低1308.20美元/盎司。COMEX 4月黄金期货也接近1318美元/盎司高位。金价曾在上周涨至去年4月下旬以来的新高1326.30美元,主要由于美联储表态会对加息路径保持耐心。

美债收益率在美股盘初转跌。10年期基准美债收益率一度涨超1个基点,至2.74%的一周最高,美股盘初回吐涨幅,跌至2.71%。另据彭博社,10年期德债收益率涨2个基点,至0.20%,创一周新高和四周最大涨幅;10年期英债收益率跌1个基点,至1.272%。

与英国有关的消息面上,英国1月服务业和综合PMI均高于50荣枯线,但弱于预期和前值。欧盟发言人确认,英国首相梅将于周四到访欧盟总部,与欧盟委员会主席容克举行会谈。本周稍晚,英国央行将公布新年首个利率决议,市场预计大概率不会加息。

在美国方面,美国总统特朗普今日将在国会发表国情咨文演讲,这一日程曾因美国联邦政府部分停摆而推迟一周,市场重点关注特朗普对美国经济、美墨边境墙和贸易的表态。

周一晚间,美联储发布公告称,应特朗普邀请,美联储主席鲍威尔和总统当晚“在白宫官邸举行非正式晚宴,讨论最近的经济发展以及增长,就业和通胀的前景”。公告称,鲍威尔在晚宴上的发言与上周记者会措辞一致,这是自鲍威尔去年2月出任美联储主席以来,与特朗普首次当面对话。媒体发现,昨天恰好也是鲍威尔66岁的生日。

经济数据方面,美国即将公布1月服务业PMI和ISM非制造业指数。稍早消息显示,欧洲数据在去年底和今年初有所复苏:

欧元区12月零售销售环比跌1.6%,符合预期,前值涨幅上修;同比涨0.8%,大于预期,前值涨幅从1.1%大幅上修至1.8%。

欧元区1月服务业和综合PMI终值均好于预期,而且都重回51,接近去年12月数值。德国1月服务业和综合PMI终值基本符合预期和初值,且高于前值;法国1月服务业和综合PMI继续跌破50荣枯线且低于前值,但高于预期。

不过欧元区第三大经济体意大利仍是隐患。据意大利24小时太阳报,欧盟可能大幅下调意大利2019年经济增长预期,有分析认为这将令欧元承压。

昨日,科技股推动美股四连涨,纳指收涨超1%,道指收涨175点,苹果降价后在华销量猛增,收涨2.8%,较1月4日低点累计上涨超20%,进入技术性牛市。

资管机构Boston Private首席投资官Shannon Saccocia对《华尔街日报》表示,财报季并没有很强劲,很显然支撑市场上涨的新年是美联储转向鸽派。本轮财报周期即将结束,其他担忧又会再度浮现,例如全球经济增速放缓以及主要国家贸易局势进展等。

本周适逢中国农历新年假期,港股5日至7日休市三天;A股全周休市;沪深股通、港股通全周关闭;欧股和美股正常开市交易。

华尔街见闻 杜玉