图片来源:摄图网

1月8日周二,受贸易环境或有改善的利好消息影响,欧洲股市全线高开高走,带动美股期货也出现明显涨幅。

标普500指数高开24.24点,涨幅0.95%,报2573.93点。道琼斯工业平均指数高开253.62点,涨幅1.08%,报23784.97点。纳斯达克综合指数高开71.32点,涨幅1.05%,报6894.79点。

开盘几分钟,美股全线涨逾1%,道指涨幅扩大至300点,联合技术与耐克作为道指成分股领涨,标普500工业与可选消费品板块涨幅居前。 恐慌指数VIX下跌0.83点,报20.57点,创2018年12月13日以来新低。

FAANG科技股开盘集体涨近1%,随后涨幅迅速扩大。Facebook涨超3%,亚马逊涨2.6%,奈飞涨1.2%,谷歌母公司Alphabet涨1.4%。苹果盘前涨0.7%,开盘后涨超1%,此前港媒称,苹果削减iPhone XR订单,供应商面临史上最冷淡季。

据财经媒体CNBC统计,明星科技股的反弹较为迅猛。从12月24日平安夜低位以来,Facebook累涨12.2%,亚马逊累涨24.7%,奈飞累涨35%,谷歌累涨10%。周一以收盘价计算,亚马逊市值约7900亿美元,史上首次成为美股市值第一大股,比第二名微软高约70亿美元,位居第三的谷歌市值较第四名苹果高逾400亿美元。

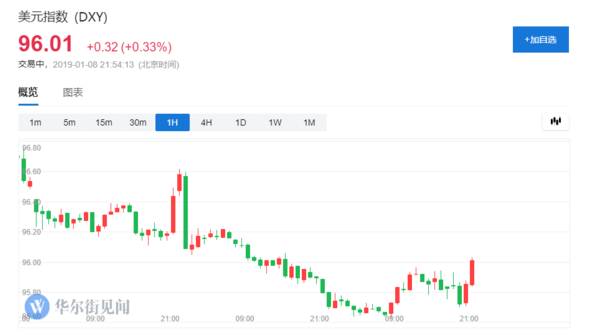

市场风险偏好有所升温,美元指数涨幅扩大至近0.4%,涨破96关口。

美油WTI连涨七个交易日,美股盘初涨超2%,突破49美元/桶,国际布伦特油价站上58美元/桶上方。

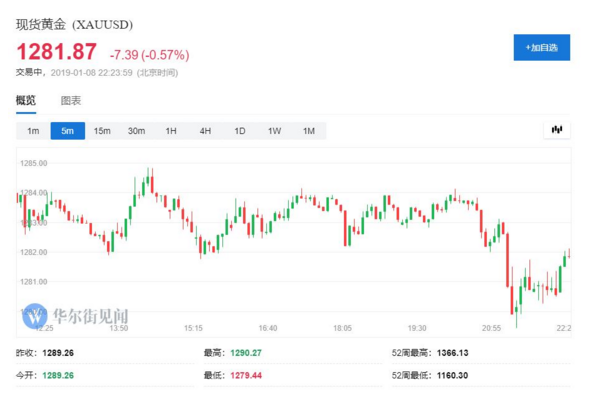

现货黄金跌0.6%,逼近1281美元/盎司,周一曾重回1290美元/盎司的近半年新高。10年期美债收益率涨逾2个基点,重回2.70%关口。

消息面上,北京时间周一与周二,美方贸易代表团进入商务部与中方工作组就落实两国元首阿根廷会晤重要共识进行为期两天的副部级经贸磋商。周二外交部发言人陆慷表示,双方在磋商结束后会发布具体信息。

据CNBC报道,美国商务部长罗斯对本次磋商表示乐观,认为中美双方“很有可能得到一个合理的解决方案”,认为中方也在推动取得一个积极的成果。

美股期货方面,三大主要指数期货均出现明显涨幅。截至发稿,标普500股指期货涨幅扩大至0.91%,道琼斯股指期货涨1%,纳斯达克股指期货涨0.9%。此前,美股指数期货曾在圣诞节和新年期间两度遭遇重挫。

欧洲STOXX 600指数高开0.1%;法国CAC 40指数高开0.12%;德国DAX指数高开0.07%;意大利FTSE MIB指数高开0.13%。

美股开盘前,欧洲STOXX指数涨幅扩大至1.42%,创近三周以来最高,零售股和地产股涨幅居前。西班牙IBEX指数涨1.32%,意大利MIB指数涨1.04%,法国CAC 40指数涨1.77%,德国DAX指数涨1.39%。

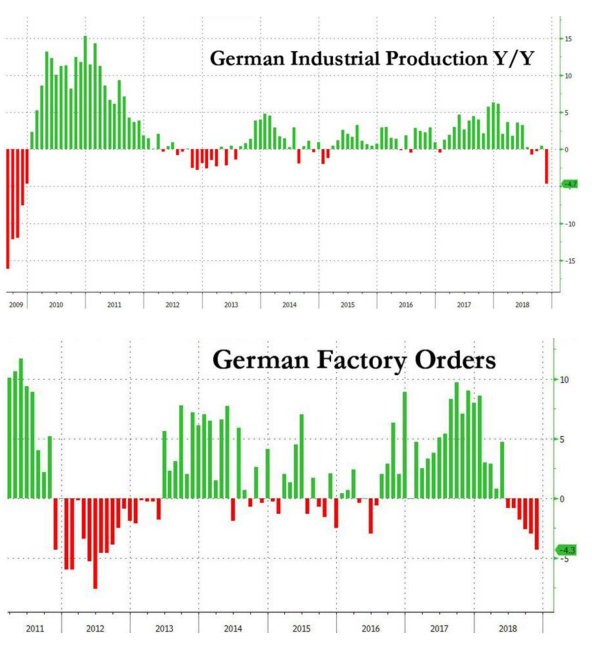

另一方面,德国最新公布的经济数据显示,11月工业产出环比 -1.9%,预期 0.5%;11月工业产出同比 -4.7%,预期 -0.8%。同比下降幅度达到九年以来的最大值。此外,德国11月工厂订单数据也继续出现负增长,降幅较上月再度扩大。

但这一疲软数据并未反映在随后的德国DAX指数走势中。德国经济部长点评称,德国经济状态良好,订单充实,并认为德国经济上行态势还将继续,市场不必针对当前经济态势“黑嘴”。