苹果盘后致信投资者,由于中国等市场意外放缓,预计2019财年一季度营收840亿美元,此前指引为890-930亿美元;下调毛利率至38%,是指引区间下限。苹果盘后一度暂停交易,恢复后最深跌8%,美股期货跌,美元兑日元暴跌400点。

图片来源:视觉中国

2019年美股市场第一颗炸雷,由一度跃居过美股首个万亿美元市值的科技巨头——苹果公司扔出来了。

苹果在2019年首个交易日(周三)盘后意外宣布,下调2019财年第一财季的营收指引(即2018自然年第四季度)和毛利率预期,主要由于新产品供应限制与一些新兴市场疲软。

苹果预计:

2019财年一季度(2018年12月29日结束)营收为840亿美元,60天前官方给出的营收指引为890-930亿美元,华尔街中位数预期为913亿美元;

预计一季度毛利率为38%,是官方指引38%-38.5%的区间下限;

预计一季度其他收入约为5.5亿美元,运营开支约为87亿美元,企业税率为16.5%。

苹果周三收盘微涨0.11%,盘中一度跌2%,但在这一负面消息宣布前暂停交易。

苹果于美东下午4点50分恢复电子盘交易,恢复交易后深跌8%,逼近146美元,如果这一跌幅延续至周四开盘,将刷新52周新低(目前为12月24日触及的146.59美元)。

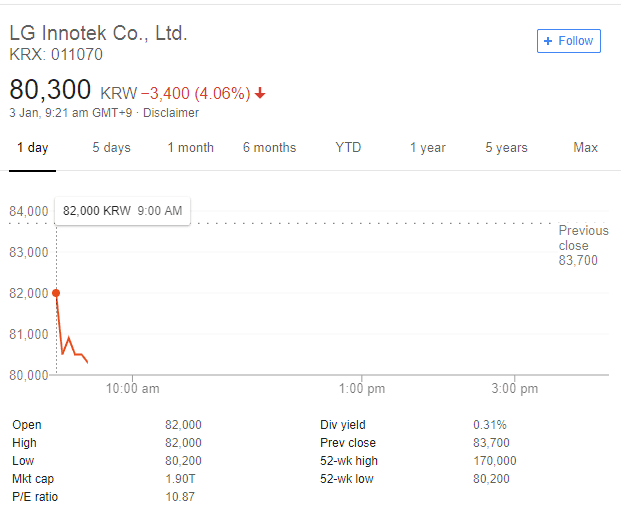

周四亚洲股市开盘,苹果韩国供应商延续跌势。LG Innotek、SK海力士、三星SDI、三星电机分别低开3.6%、3.6%、1.9%、2.3%。据韩国时报援引韩国统计局官员Eo Woon-seon称:“来自数据中心的订单最近一直在下降,而智能手机的生产停滞不前,导致服务器和手机内存芯片的DRAM需求下降。”三星半导体和SK海力士表示将缩减其2019年在半导体产能上的投资计划。

港股方面,苹果供应链股票集体下挫,舜宇光学低开低走,低开1.9%,随后跌幅迅速扩大至近4%,至2018年10月以来最低。瑞声科技低开2.1%,此后跌幅扩大至2.9%,创2015年9月以来新低。丘钛科技、富智康平开。

恒生指数低开0.2%,险守25000点整数关口,报25077.68点。国企指数跌0.09%,报9824.78点;红筹指数涨0.2%,报4018.56点。苹果概念股、汽车、生物科技板块跌幅居前,石油石化、中资券商、内房股、博彩等板块反弹。

随后,港股很快反弹,由跌转涨。恒指一度涨0.37%,国企指数涨近0.7%。临近午盘,指数冲高回落,恒指跌0.6%。苹果概念股加大跌幅,板块当前跌超4.4%。舜宇光学科技、瑞声科技跌超5%。

昨日恒指跌2.77%,创下1995年以来最差的开年日表现,报25130.35点。国企指数跌2.87%。蓝筹股近全线下挫,内房股、石油股、生物科技板块、博彩股及科技股等集体走软。

年末至今的下跌使得港股沉浸在浓重偏空情绪当中。彭博汇编的数据显示,港股沽空周转率升至18.7%,创1998年5月以来最高水平。

此外,苹果的盈利预警也引起了一系列资产价格的波动:标普500 ETF和纳斯达克100 ETF下跌,避险需求推动10年期美债收益率刷新最近11个月低点、美元兑日元汇率迅速下跌4%,日元一度升至去年3月以来的最高水平。苹果公司的美国供应商Skyworks Solutions及Broadcom的股价也受到拖累。

另一方面,由于近期全球芯片市场需求疲软,半导体行业整体处于下行周期之中。需求端方面,市场上智能手机更新换代需求疲软,云业务增长放缓;供应端方面,新技术的良品率提高及产能的扩充使得市场供大于求。

苹果表示,目前来看,营收将低于原先指引,但其他事项/指标保持大体符合指引。未来几周,苹果将不断完善2019年Q1财报,最终结果可能与今日下调的预期有所不同。

信件指出,2018年9月推出的三款最新iPhone手机与出货时间都与2017年不同,导致年度比较颇为困难。例如苹果目前最贵的旗舰机iPhone XS MAX和XS已在去年四季度发货,而2017年9月推出的当时最贵旗舰机iPhone X等到2018年一季度才发货。

第二,苹果早就预见到美元走强将带来汇兑损失,2018年美元指数上涨近5%,这令苹果预期,营收增长会比上一年减少约200个基点,目前来看这个预期大体没有改变。

不过,2018年9月推出了三款新手机、更新了苹果手表(第四代)后,当年10月苹果还推出了新的iPad Pro、AirPods无线耳机和MacBook Air笔记本电脑等换代产品,导致2018年四季度某些产品销售受到供给侧的限制。例如,苹果手表第四代和iPad Pro几乎整个季度的销售都受影响,苹果历来最热门的配件AirPods无线耳机,以及MacBook Air笔记本电脑也受负面影响。

同时,“一些新兴市场”经济疲软比苹果此前预测的影响还要大,供给侧限制和新兴市场表现不佳,成为苹果决定下调2019财年Q1营收指引的主要原因,新品推出过多过密、美元走强等因素叠加影响,导致了占苹果营收近六成的iPhone手机升级情况少于公司预期。

苹果重点谈到了新兴市场以及主营业务iPhone手机带来的挑战。信件称,苹果错误低估了一些核心新兴市场经济放缓的程度,特别是大中华区对iPhone手机需求不佳,与其他EM市场一道构成了“大部分手机收入同比下滑的原因”。同时,在一些发达国家,手机升级换代也不如预期强劲:

宏观经济挑战是一些市场表现不佳的核心原因,还有其他因素在广泛影响iPhone手机业务的表现。例如,更少的电信运营商为消费者换机提供补贴、美元走强导致一些国家用本币购买iPhone价格更高、一些消费者利用苹果显著下降的旧版手机电池替换价格等。

当然,“预警信”也谈到了2019财年Q1苹果值得夸赞的业绩。例如,除iPhone产品线表现不好之外,服务、Mac电脑、iPad平板电脑、可穿戴/智能家居/配件等业务,营收整体同比增长了19%。活跃装机设备创历史新高,并在过去12个月里增加超过1亿台;苹果设备被使用的数量为史上最高,成为测试客户持续的忠诚度、满意度与参与度的标杆。

信件称,苹果预期将有创纪录新高的服务收入、可穿戴收入和Mac电脑收入;其中预计季度服务收入将涨至108亿美元,并在每一个地理分区都实现季度纪录新高,基本可以实现2016-2020年公司服务收入翻倍的目标。苹果手表和AirPods无线耳机推动可穿戴设备同比涨50%,一度销量下滑的Mac电脑业务收入同比增长,新推出的iPad Pro推动平板电脑收入双位数同比增长:

我们预计在美国、加拿大、德国、意大利、西班牙、荷兰和韩国等发达经济体中,公司会创史上最高收入纪录;墨西哥、波兰、马来西亚和越南会创EM市场最高收入纪录;苹果EPS(每股盈利)会再创纪录新高。公司盈利与现金流产生能力强劲,预计季末净现金持有为1300亿美元。

每日经济新闻综合华尔街见闻、每经App、市场公开消息