周三是美股2019年第一个交易日,欧洲和中国制造业PMI数据不佳,全球风险偏好再受打击,道指大幅低开400点,科技与芯片明星股跌幅居前。

标普500指数低开35.80点,跌幅1.43%,报2471.05点。道琼斯工业平均指数低开372.79点,跌幅1.60%,报22954.67点。纳斯达克综合指数低开122.83点,跌幅1.85%,报6512.45点。

FAANG全明星科技股组合表现不佳,盘初集体跌2%;奈飞跌3%,此前SunTrust Robinson Humphrey分析师认为,该公司四季度的订阅用户增速逊于预期。特斯拉盘前跌9%,开盘跌7.9%,此前公布的四季度汽车交付数据弱于预期。芯片股中,英伟达与AMD均跌超2.5%,美光科技跌超3%。

避险需求仍存,日元、美债和黄金价格走扬。

10年期美债收益率跌3个基点,至2.65%,创11个月最低,并连跌五个交易日。

现货黄金交投1286美元/盎司,站稳七个月最高。美元兑日元跌0.7%,逼近109关口,创七个月最低,也是一周最大单日跌幅。但美元指数涨0.4%,是一周以来首次上涨。

美元指数上涨主要由于欧元和英镑跌幅较深。欧元兑美元跌0.7%,至1.1381,跌破1.14关口,创一周最低和六周最大跌幅。英镑兑美元跌1.2%,为两周半以来首次跌破1.26关口,也是三周最大跌幅。

消息面上,特朗普邀请民主党与共和党领袖就边境墙问题召开会议,并称希望达成协议,市场预期美国政府关门状态有望结束。特朗普还将于1月2日稍晚举行内阁会议。

中国12月财新制造业PMI在19个月以来首次跌破50荣枯线,欧元区12月制造业PMI终值也创2016年2月以来最低。其中,法国12月制造业PMI终值达2016年9月以来低点,意大利12月制造业PMI连续第三个月低于荣枯线。

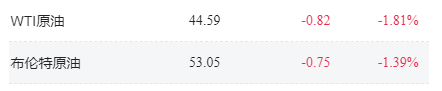

国际油价盘前跌幅扩大至2%,美股开盘后跌幅收窄至1.8%,但WTI仍不足45美元/桶,布伦特油价勉强站上53美元/桶。盘前数据显示,尽管俄罗斯与OPEC达成了石油供应的减产协议,但俄罗斯2018年石油产量几乎达到了历史最高,创苏联解体以来的纪录。

2019年首个交易日,亚洲股市近全线收跌。欧股盘初走低,法国CAC40指数跌2.6%,创12月6日以来最大单日跌幅,英国富时100指数跌近2%。