对于对冲基金来说,2018年可谓是风雨交加的一年,特别是最后一个月。

全球大类资产罕见出现全线下挫。德意志银行统计了包括股票、债券、信贷指数、商品等在内70多个资产,若以美元计算,89%的资产回报为负。华尔街见闻提及,全球股市市值暴跌近12万亿美元,是金融危机以来的最大规模,也是史上第二差记录。

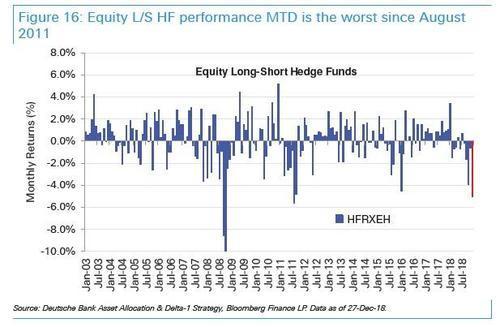

正如德意志银行注意到的,多空策略对冲基金在12月表现惨淡,股票型对冲策略当月亏损逾5%,是2011年8月以来的最差单月表现。

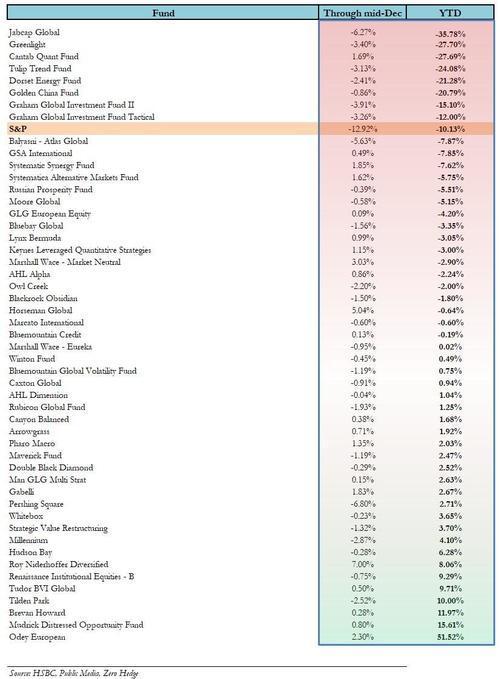

很多对冲基金业绩惨淡,亏损高达两位数,其中不乏曾经闪耀业界的翘楚。很多基金倒闭了,包括知名石油业大亨T.Boone Pickens旗下的BP Capital。他本人和另一位知名对冲基金大佬Leon Cooperman都将退休。Greenlight这一年巨亏34%。

2018年前11个月,对冲基金甚至已经创出了十年最差表现。Eurekahedge的统计数据显示,由于资产表现糟糕和投资者大举赎回,全球对冲基金行业所管理的资产缩水3.4%,至2.36万亿美元。这使得2018年成为08年金融危机以来最难过的一年。而2017年则是对冲基金行业自2013年以来最好的一年。

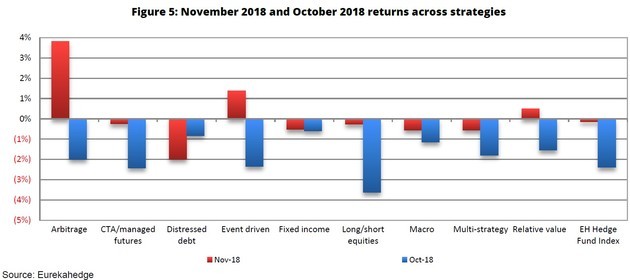

回顾这一年,几乎所有类型的对冲基金都在2月的那波疯狂抛售中遭遇了业绩红灯,而多空策略基金是10月的那波暴跌中最惨烈的受害者,八成此类基金都蒙受了亏损。Eurekahedge多空股票对冲基金指数当月跌了3.63%,全年首次出现负值。投资者们当月的赎回规模达到132亿美元。

从全年来看,多空策略基金在所有类型中表现最糟糕,合计损失291亿美元,是金融危机以来的最大幅度损失。

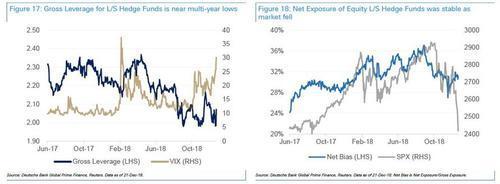

持续的溃败迫使对冲基金经理畏缩不前,他们大举展开抛售,释放杠杆,导致总杠杆率在资产净敞口总体保持稳定的情况下依然创出多年低位。

结合资产表现来看,似乎并没有对冲基金在第四季度做对冲操作。

与此同时,市场隐含及实际波动性激增吓坏了一个重要的参与者:系统性基金。他们基本在2018年认输投降了。

系统性基金主要由计算机算法来做交易,典型的基金是做趋势跟踪策略,其中包括CTA基金(商品交易顾问基金)。

恐慌指数VIX一度飙高到35以上,实际波动性现在处于30上方,由此引发了波动控制基金的更多抛售。根据德意志银行的数据,伴随着波动性飙升,这类基金额外抛售了价值250亿美元的股票。

骤增的波动性还刺激了风险平价基金大举减持股票仓位,当前的持仓规模处于五年最低水平。

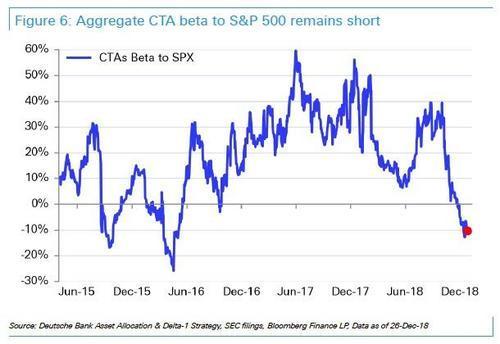

CTA基金对标普500指数的仓位依然维持净空仓:

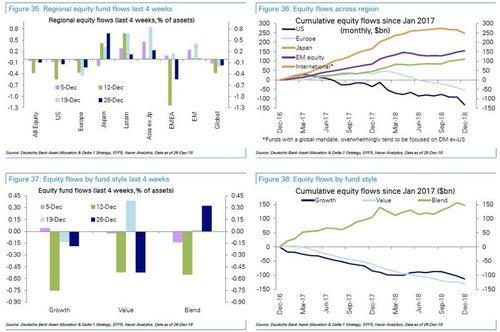

毫无意外地,巨大的市场波动和股价下跌吓得一些投资者落荒而逃。仅在2018年最后一周,美国股票基金的资金流出量就达到90亿美元,美国投资者就撤走了65亿美元。

相比之下,日本股市基金流入了36亿美元,新兴市场股市基金流入1亿美元。

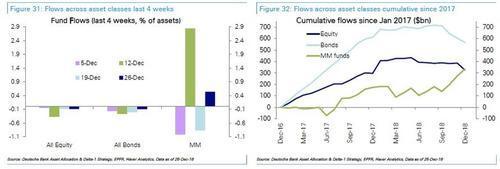

企业债和银行信贷类基金同样出现资金流出,高收益企业债和信贷撤资规模分别达45亿美元和34亿美元。而美国国债出现资金流入,规模为64亿美元。

来源:华尔街见闻 作者:祁月