周五是美股在2018年的倒数第二个交易日,美股盘中几度V形反转。最后一小时美股大起大落,道指涨243点后最深跌140点,标普涨1.3%后一度跌0.5%,纳指涨1.6%后跌0.2%,最终收涨。FAANG中亚马逊、奈飞与苹果尾盘上涨,高盛领跌银行股。10年期美债收益率跌破2.72%,创2月以来新低。油价连跌三周,但WTI今日收涨1.6%。

隔夜要闻

周五是美国联邦政府部分关门第七天,国会参众两院均宣布,本周不会就预算案进行任何投票。白宫声明称,特朗普希望解决当前僵局,但若美国的安全不能放在第一位,则不会签署预算案。这代表,美国政府关门可能要维持到下周——2019年。

据悉,在市场于平安夜暴跌之后,特朗普政府的一名官员已接触了一位知名投资者,寻求对美国股市的建议。后者提出的建议包括,特朗普应停止批评美联储主席鲍威尔。另据彭博报道,白宫工作人员正以假日聚会邀请的名义安排鲍威尔与特朗普在白宫见面。

日本央行12月议息会议意见摘要显示,决策者对于容忍日债收益率跌多少存在分歧。周五是日本金融市场2018年最后一个交易日,10年期日债收益率在2017年9月以来首次跌破零。

股市

三大股指高开,FAANG等大型科技股快速转跌。10分钟内纳指转跌,45分钟内道指转跌,抹去150点涨幅并转跌150点,随后标普转跌。午盘时三大指数转涨,此后经历了两次由涨转跌;收盘前半小时美股极为波动,最终道指和标普收跌,纳指最后五分钟重新转涨。恐慌指数VIX触及一周低点,一度跌破28。

标普500指数收跌3.09点,跌幅0.12%,报2485.74点。道琼斯工业平均指数收跌76.42点,跌幅0.33%,报23062.40点。纳斯达克综合指数收涨5.03点,涨幅0.08%,报6584.52点。本周,标普500指数累涨2.86%,纳指累涨3.97%,道指累涨2.75%,是四周内首次周线上涨。

FAANG五大科技股中,亚马逊领涨,涨超1%;奈飞涨0.2%,公司称其原创惊悚片《Bird Box》获得迄今流媒体原创电影最高7天收视率;苹果微涨0.05%,此前花旗下调该公司2018年第四季度以及2019年第一季度iPhone生产预期,因新机型前景疲软;谷歌和Facebook收跌。特斯拉涨5.6%,公司增加两位独立董事、披露管制委员会章,履行了9月与美国证监会的和解协议。

芯片类股多数上涨,费城半导体指数收涨0.69%,继续跑赢大盘,盘中最高涨逾2%。应用材料领涨该指数,涨幅达2.66%,英伟达和AMD涨1.89%,高通和博通也涨超1%,恩智浦和美光科技跌超1%。

热门中概股涨跌各半。优信跌近23%;蘑菇街跌近7%,昨日曾大涨近30%;哔哩哔哩收涨2.06%,易车涨超10%,趣头条涨1.8%,百度、阿里巴巴、拼多多、新浪涨0.46%-0.76%,陌陌和京东微涨;网易跌3.8%,虎牙跌近3%。互金中概股普遍上涨,和信贷涨超9%,钜派和信而富涨近5%,但圣盈信跌近9%。

本周仅四个交易日内,美股就创造了三项“纪录”。周一创史上最差平安夜表现,周三创2009年以来最大单日百分比涨幅,周四道指在两小时内涨逾800点,标普创2010年以来最大反转力度。

12月,标普500和道指均跌近10%,即将录得1931年大萧条以来最差12月表现,周一标普曾跌入熊市,下测20个月最低。标普大盘今年累跌近7%,将创本轮牛市开启以来最差年度表现,与道指同创2015年以来首个年度跌幅,纳指则创2011年以来首个年度下跌。据《华尔街日报》统计,标普和道指都脱离了熊市,仍处于盘整区间,12月道指累计损失近2400点。

欧股今日也实现V形反转,科技与银行股领涨大盘。

富时泛欧绩优300指数收涨1.85%,报1324.38点。欧洲STOXX 600指数收涨2.02%,报336.23点;日内最高涨2.2%,创4月以来最大单日涨幅,但本周累跌0.13%。法国CAC 40指数收涨0.78%,报4678.74点。英国富时100指数收涨2.27%,报6733.97点,本周累涨0.2%。意大利富时MIB指数收涨1.44%,报18324.03点;德国DAX 30指数收涨1.71%,报10558.96点,基本脱离熊市,仍是2016年1月以来最差单月和2008年以来最差年度表现。

Smith Capital Investors创始人Gibson Smith认为,到了年末,许多投资者退出市场,因此买入卖出行为的一些重大变化将对市场产生更为深远的影响。英国脱欧、贸易摩擦和美国政府关门等风险事件会延续到明年,不少分析师建议在大幅波动的预期下,适当增加持有现金的比例。

彭博社观察发现,全球股市即将创下2008年金融危机以来的最差年度表现,油价将创2014年以来的最大季度跌幅。今年以来,MSCI新兴市场指数累跌17%,彭博美元现货指数涨超3%,彭博大宗商品指数累跌近12%。

商品

油价反弹,但仍接近18个月低位,并连跌三周。据美国能源信息署EIA官方统计,截至12月21日当周,美国原油库存减少4.6万桶,至少是2013年中旬以来最小降幅。

盘中,WTI涨逾2%,最高触及45.70美元/桶,逼近日高46.22美元/桶。国际布伦特也涨逾1.3%,最高触及53.52美元/桶,逼近日高54.42美元/桶。最终,WTI 2月原油期货收涨0.72美元,涨幅1.61%,报45.33美元/桶。布伦特2月原油期货收涨0.04美元,涨幅0.08%,报52.20美元/桶。

今年以来油价跌逾20%,并从10月所创四年新高跌落30%,本周是连续第三周下跌。Kiwoom Securities大宗商品分析师Ahn Yea-Ha认为,目前股市与油市协同变动,全球经济增速放缓令股市和油市情绪同样承压。

美元走软与美股波动,令金价连续第二周上涨,并站稳半年新高。COMEX 2月黄金期货收涨0.1%,报1283美元/盎司。现货金价本周涨1.7%,周五一度突破1280美元整数关口,触及1282.09美元/盎司。银价涨至8月以来最高,至15.364美元/盎司;本周涨逾5%,是2016年7月以来最佳表现。

伦铜结束四周连跌。LME期铜收涨0.2%,报5997美元/吨,本周累涨0.2%;盘中铜价一度突破6000美元整数位,创一周新高,并有望实现2017年1月以来的最大月度涨幅。LME期铅收涨1.5%,报2060美元/吨。LME期锡收涨1.0%,报19495美元/吨。LME期铝收跌0.4%,报1845美元/吨,本周累跌逾3.0%,创10月以来最大单周跌幅。LME期锌收跌2.2%,报2440美元/吨。LME期镍收跌0.4%,报10730美元/吨。

CBOT 3月玉米期货收涨1美分,报3.75-1/2美元/蒲式耳。CBOT 3月小麦期货收涨1美分,报5.11-1/2美元/蒲式耳。CBOT 1月大豆期货收涨13-3/4美分,报8.82-3/4美元/蒲式耳;3月合约收涨13美分,报8.95-1/2美元/蒲式耳。

汇市

美元指数下跌0.3%,刷新七周最低至96.19。欧元兑美元涨0.2%,重回1.14关口,创五周新高。英镑兑美元涨0.3%,仍难以突破1.27关口。市场存在避险需求,美元兑日元跌0.6%,至110.22,重新跌破111关口;瑞士法郎兑美元涨0.7%。

在岸人民币兑美元(CNY)北京时间23:30收报6.8800元,较周四夜盘收盘跌125点,上周五夜盘收报6.9070元;全天成交量226.85亿美元,较周四减少139.51亿美元。在岸人民币2018年下跌5.15%,全年震幅超7000点,创1994年汇率并轨以来最大纪录。

离岸人民币(CNH)兑美元北京时间05:59报6.8836元,较周四纽约尾盘跌91点,盘中整体交投于6.8628-6.8874元区间;上周五纽约尾盘报6.9194元。

比特币快速上涨,并连续突破3800和3900美元两道关口。Bitstamp平台数据显示,比特币短线涨逾300美元,站上3900美元关口,最高触及3915美元,24小时涨幅达逾8%。

债市

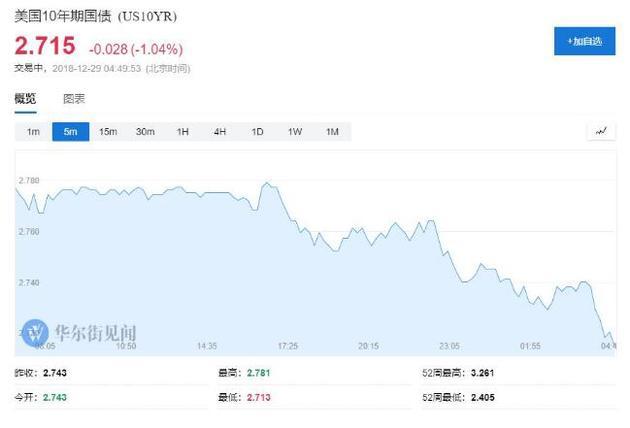

避险需求较强,美国国债收益率再度下跌。10年期美债收益率盘初报2.7663%,随后全天下跌,并在美股收盘前一刻扩大,最终创2月6日以来新低,暂报2.715%。两年期美债收益率创7月2日以来新低,暂报2.522%;五年期美债收益率创4月2日以来新低,暂报2.555%。

周五(12月28日)欧市尾盘,德国10年期基准国债收益率上涨1.1个基点,报0.242%。10年期英债收益率跌4个基点报1.269%,10年期意债收益率跌0.5个基点报2.742%。10年期意/德基债收益率息差一度跌破250个基点,创三个月最窄。