12月21日,养老目标基金成立第100天。100天里,上证指数回调了6.34%,而9只养老目标基金稳扎稳打,平均建仓收益率为0.23%,大幅跑赢同期指数。

即便建仓收益的绝对值相距甚小,建仓风格也不尽相同,保守型有之,激进型、稳健型有之,建仓期收益与风格却呈现出较强的关联性,这或许将为未来的长期收益埋下伏笔。

对比分析了建仓期净值和公司旗下产品的同期表现,发现养老基金除了配置货币基金资产外,也在逐步提升风险偏好,大概率已加码了纯债基金,甚至是偏债混合型基金。

总而言之,拥有1/3/5年封闭期优势的养老目标基金,已经无需特别关注所谓的“安全垫”。如何赚取长期收益,才是基金经理为之头疼的首要目标。

养老目标基金成立100天

自9月13日,业内首只养老目标基金——华夏养老2040(FOF)率先成立以来,不知不觉间,已经整整过去了100天。

这100天里,首批14只养老目标基金中,11只先后发行,尚有3只仍在酝酿最佳发行时机。11只逆风发行的养老基金,仅在资本市场艰难索得不足30亿元的资金,平均每只基金3.26亿元。作为监管层极力推广的年内创新产品,这个成绩谈不上满意。

当然也有异军突起者。富国鑫旺稳健养老(FOF)的首募规模就远超同行,达到8.83亿元。缘何富国能如此热销呢?

富国基金内部人士向华尔街见闻表示:“大多是托管行建行卖的。我们在营销上特别用劲,所有能做的材料都做的比较完满,销售同事也跑得很勤;另外富国鑫旺是一年封闭期,比同行的三年封闭期有优势;当然最重要的是,这只基金在销售的时候正值市场好转,较之同行产品在低迷市场里卖,更占据了天时。”

与规模形成强烈反差的是,每只基金都拥有万户以上的拥趸者,9只产品共吸引了50.94万户的投资者(此处不考虑去重)。其中,除工银养老2035(FOF)是1.17万户外,余下的8只产品均在3万户之上,鹏华养老2035(FOF)更是有超11万户的投资者认购。

认购总户数确实吊足了胃口,令市场对后续产品的相关数据也抱有更多的期待。

浮现三大建仓风格

9只已成立的养老基金,目前正处于紧锣密鼓的建仓期,除银华尊和养老2035(FOF)外,余下8只已有净值反馈。

这不长不短的100天里,A股依旧震荡向下,在此期间上证指数回调了6.34%。建仓环境并不友好,不过多数取得了正收益。同花顺iFinD数据统计显示,5只养老基金成立以来取得正收益,泰达宏利、鹏华、富国3只产品暂时微小亏损。

即便上述产品的收益率差距甚小,观察每日净值的变化,仍可以看到养老基金建仓风格的差异性。

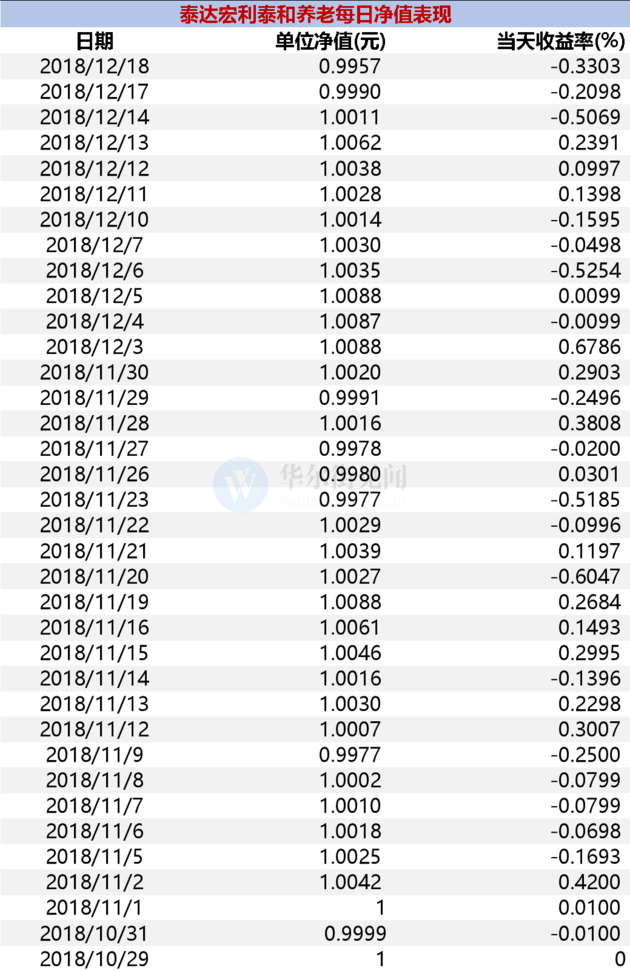

泰达宏利泰和养老(FOF)建仓以来的净值波动幅度最大。自10月31日出现首次净值变化以来,泰达宏利泰和养老(FOF)每天平均保持0.22%的收益或亏损。在11月20日、11月23日,该基金甚至分别出现了0.6%、0.52%的回撤,在12月3日也曾出现过0.68%的单日上涨。

目前来看,泰达宏利泰和的净值波动远高于其他产品。而鹏华、富国刚刚建仓不久,净值就低于1元,建仓风险资产的风格与泰达宏利有些相似。

相比之下,华夏基金的建仓显得保守的多。华夏养老2040混合(FOF)是业内首只养老目标基金,不过收益率早已被中欧、工银、南方等后来者反超。观察其每日净值表现,均保持在万分之四以内的涨跌。

与泰达宏利的激进、华夏的保守不同,南方、工银瑞信、中欧的建仓节奏显得更加积极稳健。这三只产品均能在个别交易日实现0.06%及以上的收益,也能较好的控制回撤,不至于大涨大跌。这种风格在中欧预见养老2035混合(FOF)身上尤为突出,因此成立以来收益也是处于领跑位置。

建仓多样化:货基、债基、混基齐上线

公募FOF基金(包括养老目标基金)全市场配置优质子基金是必然趋势,不过出于申购费、尽调难度、风险控制的考虑,养老目标基金在建仓初期大概率会先配置自家旗下产品。

即便上述9只基金的建仓细节尚不可知,不过分析基金净值变化情况,仍然可以获取一些信息。华尔街见闻了解到,公募FOF基金(养老目标基金也采取FOF形式)在投资货币基金上,有5%的仓位限制。

11月20日,泰达宏利旗下货基、纯债基金仅个别出现亏损,当天回撤最大的固收产品——泰达宏利集利债券A,也仅回撤了0.46%。而泰达宏利泰和养老(FOF)11月20日当天回撤了0.60%。也就是说,泰达宏利若全配置自家的固收产品,当天是达不到0.60%的回撤率的。

相反,11月20日,泰达宏利旗下的股票型基金、混合型基金则多数出现亏损。从养老目标基金建仓的谨慎性,以及泰达宏利泰和养老(FOF)的收益率出发,该基金大概率已经配置了旗下的混合型产品,尤其是旗下的偏债混合型基金。

华尔街见闻以此“净值表现倒推持仓品种法”推测其他基金的建仓情况,发现这些产品或多或少均在债基资产上有所配置。收益领先的中欧预见养老2035混合(FOF)大概率主要配置了固收产品,且以中长期纯债型产品为主。

个别如华夏养老2040混合(FOF)建仓相对保守的产品,或仍将多数资金置于货币基金,少数资金放于纯债型基金,来获取更高收益。

当然也有基金经理表示,建仓期的养老基金并非一定是先配置自家旗下产品。“建仓期内,如果是买权益相关基金,先买自家还是先申购别家产品的差别不大。毕竟权益相关产品每天的波动比较大,申购费带来的影响基本可以忽略。”某养老目标基金的基金经理向华尔街见闻表示。

“当然建仓期若先申购固收类产品,买自家公司产品,申购费对FOF净值的影响会比申购权益类产品来的大些。不过回过头来讲,根据申购费对FOF净值的影响度来判断建仓选择,并不十分准确,毕竟基金经理建仓的策略可以有很多方式。”上述基金经理补充道。

华尔街见闻 苏宏波