对于投资者而言,2018年真是难熬啊。幸好,2019年马上就要来了!

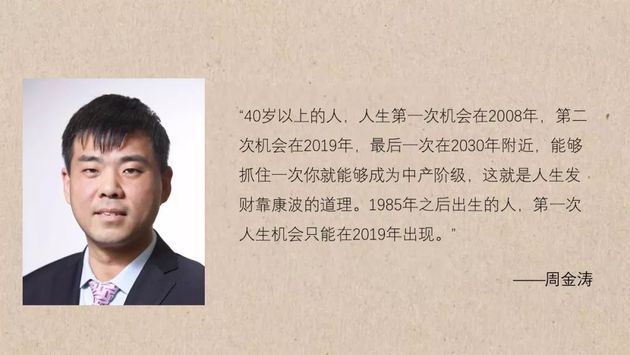

关于2019,你还记得"周期天王"周金涛生前的那个著名预言吗?

在原中信建投首席经济学家周金涛看来,财富积累完全来源于经济周期运动的时间给你的机会。投资者所能做的,就是把握周期运动的趋势和拐点,顺势而为。2018-2019年是康波周期的黑色之年,60年当中的最差阶段,2019年应该抓住机会,低点买进。

2019年,不由让人遐想万千。近期密集召开的券商年度策略会也显示,越来越多的券商加入看多大军,市场普遍预期2019年经济与A股将在上半年探底,下半年开启牛市。

海通证券:

新一轮股票牛市在酝酿当中

海通证券首席经济学家姜超表示,虽然经济面临下行压力,未来中国会选择收货币、减税负,这意味着有望走向美国式的股债双牛之路。目前处于债券牛市向新一轮股票牛市的切换过程中,中国资本市场将迎来历史性的投资机会。

海通证券策略首席分析师荀玉根表示,A股处在第五轮牛熊周期末期,估值已见底,战略上乐观。

1、A股处在第五轮牛熊周期末期,估值已见底,战略上乐观:全球各国股市横向比较,A股吸引力更大,中国发展股权融资支持产业升级,居民资产配置将偏向股市。

2、政策底已出现,市场短期反弹,但还要经历政策上业绩下的磨底期,黎明信号如广谱利率下降、信贷放量、改革落地。

3、磨底期持有高股息率股及地产,2-3年的风格轮动开始偏向成长,战略性配置先进制造(5G+新能源车)、服务消费(医疗保健+保险)。

中信证券:

2019年将迎来3~5年的复兴牛起点

中信证券首席策略分析师秦培景认为,A股在2019年将迎来未来3-5年复兴牛的起点;在盈利、政策和流动性影响下,预计大盘会在一季度盘整,二季度开始逐渐进入盈利和估值修复共振的上行阶段,下半年迎来转机;政策预期逐步明朗,市场流动性前低后高。

配置上,二季度之前,先聚焦能抵御宏观经济波动的板块;二季度开始布局结构转型,拥抱高端制造和服务业。

安信证券:

A股将走向一个更成熟的牛市

安信证券首席策略分析师陈果指出,股市至少已处于熊市后期,适宜箱体操作策略思路。在流动性环境、产业政策与行业景气共同影响下,结构性行情逐渐展开,重点关注成长,适当关注逆周期。重点关注指数为创业板指数、创业板50指数以及未来的科创板指数。预计A股在2019年虽然难免将经历荆棘与坎坷,但最终将走向一个更为成熟的牛市。

1、受到政策支持,产业景气趋势较为确定的新兴成长板块,建议关注5G、航空设备、产业互联网等。

2、即便在经济下行阶段,下游需求仍存在边际扩张可能的细分领域。建议关注传媒文娱、医疗器械、新能源、地产及建筑板块。

3、受益于PPI下降,中下游行业毛利率上升同时需求稳定增长的行业。建议关注公用事业(火电)、高端机械制造(锂电设备、工业机器人)板块。

招商证券:

政策“风牛”转化为社融“浪牛”

招商证券首席策略分析师张夏表示,对2019年A股走势判断相对乐观,指数有望震荡上行。上半年中小市值风格有望占优,若下半年社融增速回升,则A股整体都会有更好表现。最可能的结果是政策“风牛”,转化为社融起后的“浪牛”。预判全年走势呈现“N”字型。年度指数关注创业板指。

上半年,政策确定性、空间确定性取代业绩确定性成为投资的重要理由,以TMT行业为代表的偏中小盘风格有望占优,同时预期政策放松的地产和基建也有望表现较好。如果下半年社融增速大幅回升会终结这种风格,市场将会重新回到业绩驱动的逻辑,利好周期、消费等行业。

中信建投:

股市在明年三四季度将逐步走高

中信建投证券策略首席分析师张玉龙表示,2019年股票市场低位波动,具备中长期战略配置价值。预期股市在三四季度将逐步走高,成长板块引领的结构性投资机会是资本市场的主线。看好2019年的低位波动中的结构性行情,关注2019年三季度的变化,股票市场投资策略是:成长>消费>金融地产>周期。

1、通信、电子、计算机和具备全球竞争能力的高端制造等行业会成为市场关注的焦点。

2、中国资本市场继续扩大开放,海外投资者偏好的食品饮料会得到持续配置。

3、银行地产等广义金融板块具有高股息的特征,在信用利率下行过程中也会得到提振。

华创证券:

A股走势有望走出不规则N型

华创证券研究所首席策略分析师王君认为,在明年全球经济共振向下的预期下,预计年初市场首先要经历人民币汇率波动与利率趋势的再确认,股债风险溢价将继续寻顶。而后在投资的韧性以及房地产下行风险可控下,展开中国经济新一轮短周期寻底企稳的反弹逻辑。预计明年赚钱效应会比今年更多,A股有望走出不规则N型。

在前半场要有防御性思维,以生物医药、公共事业、建筑装饰这些逆周期的防御板块为主。在后面市场反弹阶段,可以配一些高弹性的科学消费、包括成长科技板块。

兴业证券:

2019年中国股市筑底孕育新生

兴业证券全球首席策略师张忆东表示,从紧缩转向宽松,政策环境改善是2019年中国资本市场的核心宏观变量。一溪流水泛轻舟,2019年中国股市迎来增量资金、筑底孕育新生。

2019年海外股市的调整风险仍将继续释放,相关性较弱的A股有望先成为避风港而被增持,进而迎来海外流动性改善的转机。2019年美股有进一步走熊的风险,而每次美股走熊都会结束美国加息周期的进程,有助于避险资产和新兴市场反弹。

策略建议:防守反击、先债后股,股市乃螺蛳壳里做道场,看好结构性行情。宏观下行风险和政策宽松交织,指数平庸,但主题性机会精彩,A股机会多于港股。

西南证券:

牛市前奏,心动先于帆动

西南证券策略首席分析师朱斌认为,2019年宏观经济上半年持续下行,下半年有望筑底;市场供需格局、政策实施效果、国际战略变局三大因素将成为影响2019年市场推进的关键因素。

投资风格上“帆未动,心已动”。创业板指有望呈现震荡向上格局,市场活力充沛,成长股与壳资源表现活跃;上证综指则相对创业板指为弱,呈现箱体震荡格局,白马股需要估值回归后再逐步跟随业绩增长。2019年,上证指数有望达到3200点,创业板指有望回归1700点。

行业风格上,国防军工、通信、传媒等成长类板块表现抢眼;券商受益于市场活跃也将有所表现。主题配置上:进口替代、壳资源(特别是资产注入板块)、新兴产业、科创板块都值得关注。

华泰证券:

渠成水到,浇灌成长

华泰证券首席策略曾岩表示,2018年,去杠杆导致流动性和信用收缩,压制A股估值;7月底以来的政策调整未能显著起效的原因在于“有水”但“渠未成”。“通渠”政策的进度决定了2019年A股的节奏,重点关注2-4月、7-8月两个时间点。

流动性结构决定了市场高度,小行情or大行情取决于间接融资与直接融资谁的边际增量更显著。间接融资和直接融资对A股行情的推动有差异,前者是改善盈利的小牛市(如2009年),后者是流动性主导的大水牛(如2015年)。

预期技术周期与经济周期叠加决定了市场风格偏科技成长,从相对盈利、无风险利率、政策边际变化及产业链景气度考虑,建议配置通信、军工、金融。

申万宏源:

磨底之年,一年之计在于春

申万宏源证券首席宏观策略分析师王胜认为,2019年仍为磨底年,倾向于对这次经济底部运行的长期性要有充分的预期,做充分的准备。但对于未来2个季度的A股反而多一份信心。在这一阶段,即便经济数据低于预期,市场仍然可以期待更多宽松刺激政策。不过时间越接近下半年,越要回归现实,密切跟踪企业业绩的情况,相信基本面趋势投资的大方向。

在A股内部结构上,偏好成长,但并不认为传统白马核心资产完全没有机会,它们应该不会缺席春天行情,无非是全年表现的时间节奏受到经济、企业业绩预期下调的影响。5G和新能源汽车是成长中最为关注的两个方向。

广发证券:

小市值真成长孕育大牛股

广发证券首席策略分析师戴康认为,2019年企业盈利增速下滑(剔除金融大概率负增长)与广谱利率下行是确定性的,A股主要矛盾由风险偏好下行转向企业盈利下行,预计呈现此消(盈利)彼长(估值)的震荡格局。下半年比上半年好,见底的时间取决于政策对冲力度(火)与企业盈利下滑速度(冰)的相对力量。

2018年泥沙俱下之后是2019年大分化,结构性机会涌现。预计A股风格转向较为均衡,行业配置围绕盈利逆周期+政策逆周期品种。相对业绩、流动性与监管周期都转向有利于成长风格,但需等待年报商誉减值集中释放,小市值真成长孕育大牛股。北向资金仍将流入,价值风格需等盈利下滑压力减轻。

中金公司:

股市或经历风险继续释放阶段

中金公司首席策略分析师王汉锋认为,受增长继续下行、政策逐步托底等基本面与政策交互演变影响,当前到2019年底的股市或会经历风险继续释放与机会显现的阶段。

当前债继续强于股,地产、商品可能承压,行业配置与主题选择要注重逆向思维、守正出奇,建议逢低吸纳符合消费升级与产业升级趋势的优质龙头;关注下跌时间长、估值低部分板块边际改善机会;相对看淡近年受供给侧改革支持、需求放缓明显、估值风险释放不充分的板块。

来源:中国证券报(xhszzb),记者:宋兆卿