图片来源:摄图网

12月2日,历经长达45天的意见征求,《商业银行理财子公司管理办法》(以下简称“办法”)正式对外发布。

中国银保监会披露数据显示,截至今年8月末,银行非保本理财产品余额为22.32万亿元。《办法》落地,意味着目前已超22万亿规模的银行理财市场正式进入独立子公司运作时代。

自此,银行自身开展理财业务需同时遵守“资管新规”和“理财新规”;理财子公司开展理财业务需同时遵守“资管新规”“理财新规”和《办法》。

银保监会有关负责人表示,下一步,商业银行可以结合战略规划和自身条件,按照商业自愿原则,通过设立理财子公司开展资管业务,也可以选择不新设理财子公司,而是将理财业务整合到已开展资管业务的其他附属机构。

通过子公司展业后,商业银行自身不再开展理财业务(继续处置存量理财产品除外)。同时,理财子公司应自主经营、自负盈亏、有效防范经营风险向母行传染。

“超级富二代”的诞生

最低注册资本10亿元人民币,理财子公司一出生就被冠以“超级富二代”之名。

如同十月怀胎,理财子公司的诞生从去年底开始酝酿。2017年11月17日,“一行三会一局”联合发布《关于规范金融机构资产管理业务的指导意见(征求意见稿)》,统一同类资管产品的监管标准,重点强调打破刚性兑付,回归资管产品“受人之托、代人理财”的本质,一经发布引起市场高度关注,不少金融机构也已经开始谋求转型思路。

2018年1月6日,银监会发布《商业银行委托贷款管理办法》,专门针对将委托贷款业务作为通道的做法,要求信贷资金和资管资金不得参与委托贷款业务,委托贷款资金不得投资资管产品,不得投向禁止领域。

三个月后,《资管新规》落地,要求:在过渡期后,具有证券投资基金托管业务资质的商业银行应当设立具有独立法人地位的子公司开展资产管理业务。

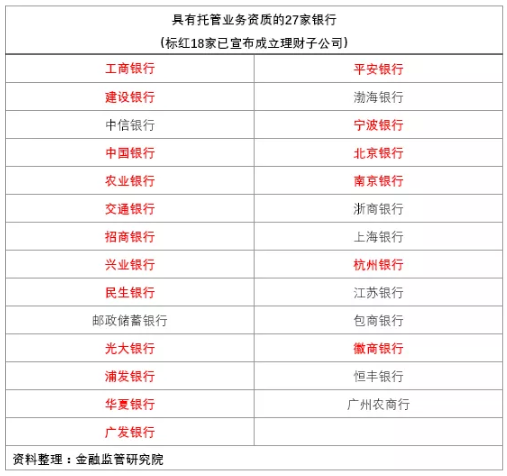

根据公开信息,具有托管业务资质的商业银行共有27家,这27家商业银行的理财业务必须脱离商业银行内设部门,通过设立子公司开展业务。其中18家已经宣布成立全资控股理财子公司。

已注册成立的18家“理财子公司“中,注册资本金最低的是宁波银行10亿元,最高为工商银行160亿元。

图片来源:金融监管研究院

根据企查查信息显示,国内知名的华夏基金管理有限公司,注册资本金仅为2.38亿。对比最低门槛10亿元注册资本,理财子公司坐实“超级富二代”身份。

“万金油”牌照

按照“理财子公司管理办法”,银行理财子公司可以销售的产品不仅包含传统的理财产品,也包含公募基金、私募基金和信托产品。在互金专栏作者肥皂看来,这意味着理财子公司拥有一张“万金油“牌照。

业界因此引发热议,有私募从业者对全天候科技表示,此举对于私募而言合作大于竞争,公募行业则大喊狼来了,互联网金融惊呼好机会。

《办法》落地后,理财子公司的销售渠道将不再局限于银行业金融机构,银保监会认可的其他机构也可进行代理销售,未来或许可以与大型互联网以及第三方财富公司进行合作,加速理财产品的线上化进程。这意味着,产品未来可以通过例如微信理财通、支付宝等互联网渠道发售;同时,互联网企业也可为理财子公司提供数据、运营或技术服务等。

对金融体系带来的影响,肥皂认为应分两方面看:

首先,银行理财子公司无论从品牌亦或风险控制方面考虑都优先选择公募和私募基金产品。这与当前券商的公募产品、私募基金管理人发行的私募产品高度相似。同质化导致竞争加剧。

但银行理财子公司新规提到,银行可以和符合条件的私募基金管理人开展合作,这也被看做是私募的新机遇。只是目前四大行已经设立了自己的私募基金公司,因此私募与银行理财子公司的合作进展,仍需后期再观察。

其次,对于中小银行、城商行的而言,除了需要迈过注册资本不低于10亿元门槛,还面临着自身风控水平和业务需求等多方面考量。

资深信托研究员袁吉伟对全天候科技表示,理财子公司主要影响的是产品同质度高的固收类产品,对于股权投资类产品未造成影响。理财子公司的产品通过银行代销,形成品牌背书,独立后会更有利于打破刚兑,同时因管理相对宽松,将对证券、私募等形成一定利好。

理财市场变天

《办法》提到,监管在股票投资、销售起点、临柜风险评估、产品代销、分级产品等方面给予宽松和优惠,鼓励银行通过子公司运作理财业务。

对于普通投资人而言,在操作上有了更多便利性。

此前,首次购买银行理财产品的投资者需要进行风险承受能力评估,亲自到营业场所进行评估和面签。而理财子公司的理财产品,不必临柜面签,可通过电子渠道远程接受线上风险评估后远程面签。

同时,原商业银行单只公募理财最低5万元的销售门槛在今年7月调整为1万,而《办法》直接取消了这一门槛设置,对于资金的募集体现极大利好优势。但由于理财子公司公募产品将可直接投资股票,这也意味着银行理财产品风险较以前更高,投资人在购买时需更为小心谨慎。

而投资人最为关注的收益是否会因此改变?

“理财子公司目前销售的还是之前的产品,成立与否并不改变产品性质。”资深信托研究员袁吉伟谈到,理财子公司初期将主要推出比较低端的固收基金类产品,未来会根据客户需求设置不同收益的产品,不断丰富产品线,“比如高风险高收益的信托类产品等。”

对于新措施的执行,普益标准研究员于康预测,考虑到政策描述时限范围以及银行的调整准备期,理财子公司最快也需在明年春节后落地。

他认为,设立理财子公司是银行在资管行业转型过程中,应充分利用金融科技的力量,发展科技资管、智能资管,借助金融科技等手段快速抢占市场的表现。

目前,由于市场的放开、竞争的加剧,22万亿银行理财正在加速谋变。作为中国资管市场新兵,银行理财子公司的未来发展,业界也拭目以待。

全天候科技 杨泳洁