一份超预期的财报,来自拼多多。

11月20日美股盘前,电商平台拼多多公司(NASDAQ:PDD)发布了截至9月30日的2018财年第三季度未经审计财报。财报显示,拼多多第三季度总营收为人民币33.724亿元(约合4.910亿美元),同比增长697%。

截至三季度末,过去12个月GMV(成交总额)为3448亿元人民币,同比增长386%。不过第三季度归属于普通股东的净亏损为10.983亿元人民币,较去年同期净亏损2.214亿元人民币,亏损扩大。第三季度平均月度活跃用户2.317亿,去年同期为7110万。

虽然亏损扩大,但是活跃买家数以及经营现金流的良好表现,让拼多多盘前大涨12.8%,报19.84美元。拼多多当天高开高走,开盘涨约5%,盘中股价一度逼近24美元,日内涨幅接近21%。在当日美股大盘下跌、热门中概股大多下挫时,拼多多一枝独秀,收涨16.63%,本月以来累计涨逾30%。

月活首超京东

据国家统计局此前数据显示,2018年1至10月,全国网上零售额70539亿元,同比增长25.5%。京东2018年第三季度财报显示,集团GMV同比增长30%。相较而言,拼多多三季度GMV增速远超主要竞争者。

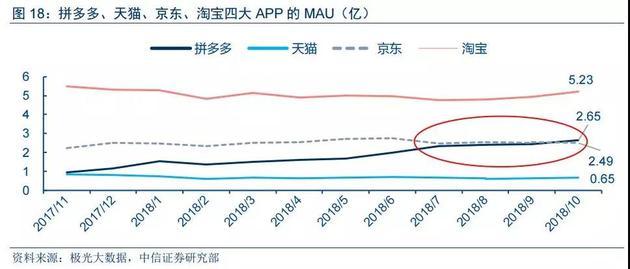

另据极光大数据,2018年10月,拼多多MAU(monthly active users,月度活跃用户)首次超越京东,二者MAU分别为2.65亿和2.49亿。中信证券指出,微信生态、社交拼团、低线客群、信息流模式等是拼多多用户数领先的主要原因。

备受关注的平台活跃买家数字方面,拼多多三季报称,截至2018年9月30日的12个月期间,平台活跃买家数为3.855亿,同比增长144%,较上季新增4200万;三季度平台移动客户端平均月活用户数为2.317亿,同比增长226%,较上季新增3700万。

另据极光大数据,2018年10月拼多多APP单日人均使用时长平均为21分钟,同期天猫、京东、淘宝单日人均使用时长平均为14分钟,10分钟和23分钟,拼多多数据位列第二,逼近第一。

值得关注的是,拼多多三季报显示,截至2018年9月30日,公司现金及现金等价物和短期投资总额为人民币225亿元,而上一季度这个数字为103亿元。该季度,拼多多经营活动产生的净现金流为2.497亿元,去年同期该项数据为-6.821亿元。报告显示,拼多多正向的经营现金流基于平台在线营销技术服务收入的增加。当季,拼多多在线营销技术服务收入为29.741亿元,较去年同期增长927%。

拼多多三季度的研发费用增加至3.32亿元,较去年同期增长逾8倍,较上季度环比增长80%。

拼多多称,平台将持续大幅增加技术投入,增强研发能力,运用基于分布式人工智能架构的深度学习模型,持续提升产品及推广推荐的精准度。拼多多还称,其正和世界各地科研机构合作,以提升公司在分布式人工智能领域的技术能力。

拼多多CEO黄峥表示,拼多多在上个季度再次实现了强劲增长,主要是因为有趣的购物体验,以及物美价廉的商品。“活跃买家年度平均消费额的同比翻倍,体现了消费者对平台有更强的信心。展望未来,我们会继续加大技术投资,我们有充足的信心能够实现结合Costco和Disneyland的长远目标”。

华尔街建仓拼多多

拼多多上市之后因为假货、山寨问题一度风波不断,甚至引发美国律所提起集体诉讼。不过,高瓴资本上周递交给SEC(美国证券交易委员会)的文件显示,三季度高瓴资本在清仓百度、网易,大幅减持阿里巴巴逾九成仓位的同时,却买入拼多多。

Oppenherimer上周公布的文件显示,三季度减持唯品会、京东、Ebay,清仓携程的同时,建仓做多拼多多。

让人意想不到的是,拼多多最近命运好的“一塌糊涂”。

在做空机构Blue Orca上周发布了针对拼多多的做空报告之后,11月14日,拼多多的股价反而大涨11.66%。11月15日,拼多多再涨6.42%,连续两日的涨幅合计达18.83%。

该机构发布报告质疑财务造假,并表示拼多多每股只值7.1美元,这相比最近一个交易日(美东时间13日)低了59%,而这个估值还算保守,在认清其真面目后,拼多多根本就不值得投资。

对此,拼多多回应称,公司始终坚持最高标准,财务报表中的数字完全符合美国证券交易委员会(SEC)的规定和规则,提交的文件符合美国通用会计准则,并经安永会计师事务所审计。

不过,拼多多上市至今,市值仍大幅缩水。

7月26日,拼多多上市首日市值达到295亿美元,此后估值一度达到了330亿美元的峰值。截至11月19日,拼多多总市值缩至220亿美元,中概股互联网公司中,位列阿里巴巴、百度、网易、京东之后。

后市增速料放缓

中信证券日前发布的研报显示,2018年全年拼多多的营收同比增长559%,大幅高于去年245%的同比增长,但2019年和2020年将分别放缓至121%和54%。该机构给出的风险因素包括假货痼疾,以及目标客群收入及品牌认知提升后,向其他电商迁移。

此前,中信证券研报还称,拼多多提升的产能不代表先进制造的方向,极致低价走量的模式也决定了其难以孵化品牌。其营销收入主要为商铺获取流量、促销投入,而无法获取塑造品牌投入,货币化率天花板低于天猫、淘宝。维持目标价25.0美元和“持有”评级。

光大证券本月发布的研报,给出风险提示:首先,平台打假进展或低于预期;其次,拼多多在品类升级的过程中或遇到产品定位偏移,核心用户流失的风险;第三是用户黏性风险;第四类似快手/抖音等产品大量挤占用户时间。

国泰君安研报分析,拼多多在享受完三、四线城市人口红利后,再进军一、二线城市,将面临阿里巴巴和京东强有力的竞争。

安信证券则指出,其存在多种潜在风险,如第三方物流质量控制风险、供应链优化不及预期、平台产品质量控制问题等或对公司产生负面影响。

(中国证券报 昝秀丽)