这个月初,榆林市出台《关于扩大信用报告使用范围的意见》,从10个方面对存在严重不良信用记录的人员说“不”。

概括而言,就是今后的榆林地界,公务员想提拔,外部人员想进入体系内,想参与各种政府部门组织的评优、评奖,都需提供个人征信报告,凡有不良记录的,统统会被一票否决。

为何关心这样一份文件?

因为这是榆林经历数年地方信用塌陷后,采取的多种救赎手段中的一种——话说回来,榆林这些年信用塌陷到底多严峻,对区域经济造成多大的隐患?让我们用一个更长的镜头来审视。

信用塌陷极为严峻

榆林过去几年的金融风险几何,当地政府、金融机构犹抱琵琶半遮面。

不过,还是可以从公开素材中梳理一二。

榆林市银监局数据显示,截至2017年11月末,该市银行业金融机构不良贷款余额为232.52亿元;不良贷款比率为11.48%,较年初下降0.48个百分点;

榆林市2018年政府工作报告指出,2017年不良贷款率较2016年下降1.92个百分点;

榆林市发展研究中心资料显示,2013年、2014年、2015年和2016年银行业金融机构各年度不良贷款增长率分别为121.44%、314.1%、160.23%和8.34%。

根据以上公开资料,2012年以来榆林不良贷款率如下图所示:

▲ 2012年以来榆林、陕西、全国银行不良贷款率

榆林的不良贷款率2013年以来快速攀升,2016年达到11.96%的峰值。按照金融机构8%的最低资本充足率计算,榆林金融机构资本金已经完全被不良贷款吞噬,机构陷于无以为继的地步。

从单个机构看,2015年,榆林市审计局针对当年三季度稳增长的一份审计报告显示:

工行榆林分行不良率达12%,较年初增长83%;

农行榆林分行不良贷款率15.5%,且榆林农行不良贷款占全省农行不良贷款总额80.13%,其中小微企业不良率达30.6%;

榆阳农村商业银行不良贷款余额5.13亿元,不良率5.11%,较年初增加3.31亿元;

西安银行招股书数据显示,西安银行榆林地区2015-2017三年末的不良贷款率分别高达为10.20%、7.31%、8.71%。

金融机构不良贷款率高企,导致银行主要精力用于处置不良贷款,无暇顾及为当地企业投入更多信贷资源。

榆林市统计局数据显示,截至2018年9月末,市金融机构人民币各项贷款余额2001.95亿元,同比下降2.4%,金融机构存贷比从2013年的74.3%不断下滑,9月份仅为53.1%,较上年同期回落6.9个百分点。

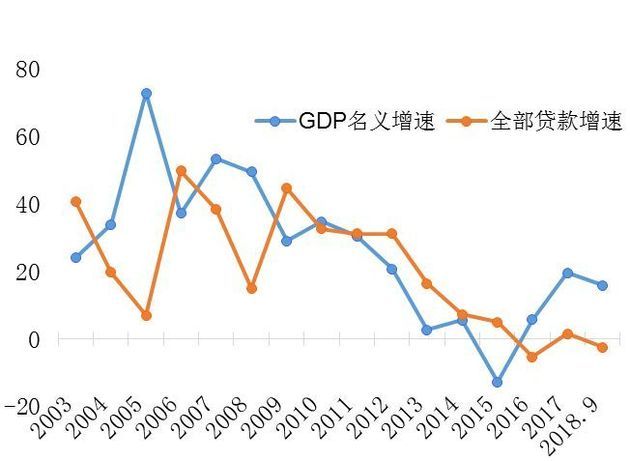

把视线放长远一点,就更能理解榆林为何今年如此着急了。

▲ 2003年以来榆林经济增速与贷款增速

从图中可看出,2003年至2010年间,榆林经济增速与贷款增速基本保持同步,经济增长总体领先贷款增长1年的时间。

2016年,得益于煤炭价格上涨,榆林经济恢复增长,截至2018年三季度末,已经连续近三年增速回升;但贷款在此期间始终处于零增长,甚至负增长态势,目前仍处于2016年末的水平。

榆林的不良贷款率仍旧高企,由此导致金融很难跟随经济的脚步。在此之下,资金无法接续,成为榆林经济发展最大的隐患。

处置金融风险的动作

榆林广泛存在贷款失速、信用塌陷,并非一日之寒。

众所周知,2012年以来,这座号称“中国科威特”的城市,经历了一场区域金融经济波动。

2016年之后,尽管煤炭价格上涨,经济增速提升,但当地信用环境迟迟得不到改善,金融系统不良贷款高企,区域信用环境持续恶化,贷款投放增长疲弱,一定程度上影响了城市的发展后劲。

所以我们看到,榆林市今年开始大量处置和清收不良贷款,推进信用体系建设,这既是对过往信用塌陷的救赎,也是为未来重建信用环境的更深入尝试。

先看处置金融风险的相关情况。

年初公布的《榆林市2018年政府工作报告》,提出“切实加大金融机构不良贷款核销力度,确保银行不良贷款率下降到4%以内”,这也是首次对化解银行不良贷款提出明确目标。

随后,围绕处置银行不良贷款,政府层面实施了一系列动作。

如全市银行业金融机构不良资产防控化解工作推进会,全市社会信用体系建设工作会议,全市银行业金融机构不良贷款防控化解工作推进会……有兴趣者可自行百度。

榆林市还与陕西金融资产管理公司共同发起设立了10亿元的“榆林不良贷款定向收购处置母基金”,以市场化方式防范和化解金融风险,缓解企业融资难题。

上半年,榆林金融资产管理公司累计收购不良资产26亿元。

再一个,大家应该留意到了,榆林今年三次公布失信人员和失信企业——榆林市中院失信被执行人累计涉及21个法人组织,860个自然人,涉案总标的近3.8亿元,榆林市住房公积金管理中心发布逾期6期及以上的159户逾期客户“黑名单”。

早知今日,何必当初

可以说,榆林目前信用塌陷的严峻形势并非一天形成,可惜的是,没有及时采取实质性措施。或者说,采取了一些措施,但力度不大,方向有误,坐视银行业不良贷款飙升,引发了金融机构对当地信用环境的悲观预期。

如今,再次重建银行信心,路长且阻啊!

以上纯粹是个人感慨,下面严肃脸。

我们说的信用塌陷,主要是银行的不良贷款风险比较高,导致银行惜贷、慎贷。

如果看不良率的变化,其实这一风险暴露过程在2014年便已开始,但榆林真正采取有效措施却是2017年才开始,或者说才重视。

以“不良贷款”为关键词,对榆林2012年以来政府工作报告进行检索,结果出人意料,“不良”这个词,直到2017年的当地政府工作报告才首次出现。

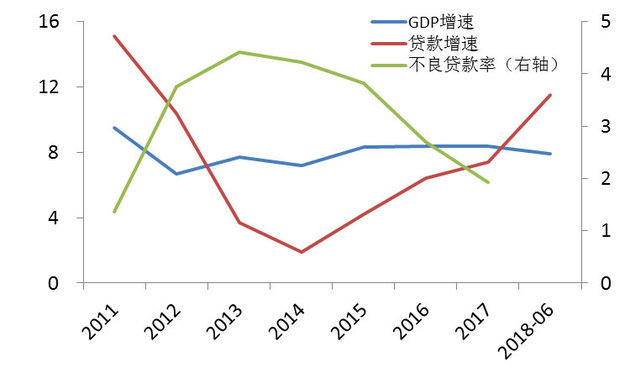

没有对比就没有伤害,我们看一下当年同样陷入经济金融波动的温州。

▲ 2011年以来温州经济、贷款增速与不良率变化

两座城市面对风险的差异可见一斑。

回过头来,榆林如今采取的措施成效如何?

先上一组数据,榆林从2015年至今共召开了11次诚信“红黑榜”发布会,仅法院公开曝光的失信被执行人就多达2371名。

其中,共有172名失信“老赖”积极主动履行还款义务,其他所有上榜失信被执行人均有额度不等的履行还款情形。划重点,172人“积极主动”还款,这个占比有点低,一定程度表明,榆林“失信可耻”的氛围并不浓厚。

2018年上半年,交通银行榆林分行累计化解各项不良贷款5904.82万元,不良贷款率较年初下降1.27个百分点;府谷农商银行清收不良贷款7506万元,不良率较年初下降0.82个百分点。

前面我们提到的,榆林今年不良贷款化解的目标是不良率降至4%。2017年末这个数字是10.04%,今年要下降6个百分点。从上半年披露的有限信息看,要完成4%的目标何其艰难!

榆林曾经面临着经济金融波动,随着煤炭价格上涨,经济重回增长轨道,但金融仍在为过往买单。要再次实现两者的良性互动,其路尚长,其阻且多。

为今之计,只能迎难而上,拿出真正有效有力的措施,重塑金融机构信心,政府有形的手,该出手时,还要出手。

亡羊补牢,但愿一切都还来得及。

声明:本文系作者个人观点,不代表粉巷财经立场。