全球最大社交媒体Facebook三季度EPS为每股盈利1.76美元,大幅好于预期的1.47美元。营收137.3亿美元,小幅弱于预期的138亿美元。营业利润率跌幅小于官方指引,丑闻缠身没有“吓退”新用户。盘后股价最深跌5%。随后快速转涨。

图片来源:摄图网

全球最大社交媒体Facebook在10月30日周二盘后公布了2018年三季度财报,营收和全球用户数再度不及预期,但每股盈利大幅好于预期,股价盘后最深跌5%,随后马上转涨。

Facebook三季度营收为137.3亿美元,弱于预期的138亿美元,较去年同期的103.28亿美元上涨32.9%。这不仅是2015年以来第二次营收不及预期,也远小于今年二季度的营收同比增速42.3%和去年三季度的47%。

三季度每股收益EPS为1.76美元,大幅好于分析师预期的1.47美元,较去年同期的1.59美元上涨10.7%。不过三季度EPS与二季度的1.74美元差别不大,同比增速也显著弱于二季度的31.8%和去年三季度的77%。金荣博客Zerohedge指出,这主要得益于实际税率降至13%。

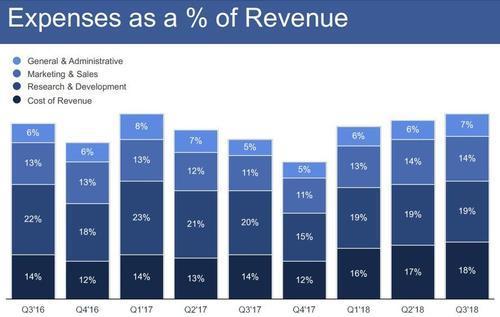

公司成本飙升。三季度资本支出为33.43亿美元,较去年同期的17.6亿美元几乎翻倍;营业成本为79亿美元,较去年同期的52亿美元飙升近53%。这令当季的自由现金流同比下跌,从44亿美元降至42亿美元。各方面的支出涨至2017年一季度以来最高水平。

因此,三季度Facebook的营业利润率跌至42%,不仅创2017年一季度以来最低,也弱于二季度的44%和去年同期的50%。

不过这一数据好于官方预期。公司CFO David Wehner曾警告称,未来两年的营业利润率会从44%跌至30%中段,因为增加了人力和技术投资来加强内容审核和隐私保护。由此看来,三季度的利润率降幅不大。

但当时CFO在二季报电话会上称,今年下半年的单季营收增速将以“较高的个位数百分比下降”。由于去年下半年到今年一季度的单季营收增速都高达47%,这代表今年下半年的营收同比增速可能跌破40%。三季度营收同比增速为33%,较二季度增速的跌幅接近10个百分点。

在市场格外关注的用户数方面,三季度全球日活用户数(DAU)为14.9亿,弱于预期的15.1亿,同比增长8.8%;三季度全球月活用户数(MAU)为22.7亿,弱于预期的22.9亿,同比增长9.7%。这两项重要用户数据的同比涨幅为个位数,明显弱于去年下半年以来的单季两位数增长。

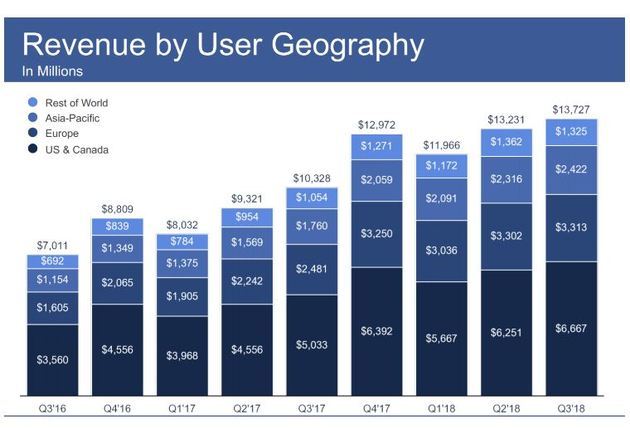

其中,占总营收近一半的北美地区(美国与加拿大)日活用户1.85亿,月活用户2.42亿,今年以来基本环比持平。欧洲日活用户2.78亿,月活用户3.75亿,连续两个季度环比下跌。

不过,FB旗下的所有App(FB主应用、Instagram、WhatsApp和Messenger)月度使用人数高达26亿,比二季度增加了1亿人;超过20亿人每天使用至少FB旗下的一款APP。

Facebook的变现能力也更强。三季度的平均每用户收入(ARPU)为6.09美元,与预期基本持平,较今年二季度的5.97美元环比增长2%。

三季度的“现金牛”主业——广告营收为135.4亿美元,移动端广告收入占总广告收入比例为92%,高于去年同期的88%,也高于今年上半年的单季占比91%。

投行Tigress Financial Partners的首席投资官Ivan Feinseth指出,由于市场对本次财报预期极低,只要不是“完全的灾难”都会对股价形成利好。鉴于财报数据没有大幅偏离预期,盘后20分钟内FB股价转涨2%。

但财报电话会在美东下午5点开始后,管理层提供了更多业绩指引和对近期支出激增的看法,盘后股价再度转跌4%,重回刚发布财报时的水平,进入问答环节时再度转涨,电话会结束时涨近4%,重回152美元。

公司CEO扎克伯格的发言直接令股价转跌。他预计,2019年公司也会保持“大幅投资”,届时安全问题将得以改善但仍不完美。他也承认Watch视频平台的货币化没有信息流(News feed)那样好,在美国地区的使用量虽然跳涨三倍,仍“显著低于”谷歌旗下的YouTube;限时动态功能(Stories)仍处在变现的“早期阶段”。

公司COO Sheryl Sandberg和CFO Wehner发言期间,股价重新转涨。财经媒体TheStreet认为,这一方面是由于管理层提到了更多在WhatsApp和Messenger上货币化的进展,推进了用户和商户的互动。同时,Wehner预期,四季度的总收入同比增速会下降“中等到较高的个位数百分比”,比二季度预言的“下半年每个季度收入增速降低较高的个位数百分比”好一些,并认为2020年开始支出增速会放缓。

周二Facebook收涨近3%,但交投接近2017年4月以来低位,从7月二季报发布后股价累跌35%,深陷技术位熊市。FB今年以来累跌近19%,跑输标普500大盘和科技板块。据FactSet统计,49个覆盖FB的卖方分析师中,有42人评级“买入”、6人评级“持有”、1人评级“卖出”,平均目标股价为204美元,较周二收盘有近40%的溢价空间。

二季度Facebook财报核心数据不佳,7月25日公布财报后股价深跌24%,创下美股上市公司历史上最大的单日跌幅,公司市值抹去1260亿美元,堪称FB史上最黑暗的一天。

尽管每股盈利好于预期,二季度营收是2015年以来首次逊于预期,全球日活用户(DAU)为14.7亿,少于预期的14.9亿,欧洲地区的用户数不升反降。

投资者希望从三季度财报中确认,二季度不佳是否只是一次性事件,还是一种长期成长趋势的改变。有分析称,三季报就是Facebook的“破立时刻”。

据eMarketer统计,在全球1890亿美元的移动广告市场中,谷歌以33.7%的市占率排名第一,Facebook稳定在26.5%的第二位,亚马逊远远排在第三名。RBC Capital Markets分析师Mark Mahaney认为,不仅如此,Facebook依旧在社交媒体领域占据主导地位,市场近期悲观过度。

美银美林分析师Justin Post在财报发布前将FB目标股价从205美元下调至190美元,但维持“买入”评级,认为未来几个季度的公司业绩会慢慢好转,但近期面临诸多挑战,包括数据泄露丑闻、政治广告与竞选干预、监管不确定性和一系列高管离职。目前Facebook收购的VR头显Oculus、WhatsApp和Instagram的联合创始人都离职了。

(华尔街见闻 杜玉)