从三季报正式报告来看,成本费用率降幅相对偏小,以及利息净收入大幅减少甚至亏损,是拖累券商业绩的重要原因。

每经记者|王砚丹 每经编辑|吴永久

图片来源:摄图网

距离上市公司三季报披露完毕仅剩下三天时间。目前包括刚上市的长城证券在内,只有10家券商发布了三季报。绝大部分上市券商三季报预约披露日期都集中在30日、31日最后两天。

由于每月都会发布业绩月报,且大部分上市券商之前发布了三季度业绩预告或快报,因此券商们今年前三季度业绩好坏早已在市场预料之中。火山君(微信公众号:huoshan5188)发现,从三季报正式报告来看,成本费用率降幅相对偏小,以及利息净收入大幅减少甚至亏损,是拖累券商业绩的重要原因。

首先,上市券商净利润降幅远远大于收入降幅。如下图所示。

从目前已公布三季报的上市券商来看,仅有广发证券一家前三季度收入超过百亿元,今年前三季度广发证券实现营业收入113.60亿元。其次是申万宏源,前三季度收入为93.67亿元。

营业收入增长率方面,仅有山西证券一家实现营业收入正增长——今年前三季度山西证券实现营业收入43.51亿元,同比增长27.94%。但其主要原因是其他业务的仓单收入增加。其余券商全部出现收入同比下降。华西、申万宏源、第一创业、天风证券等降幅均在个位数。降幅最大的是国海证券,由于监管导致其多项业务受限,国海证券营业收入同比下滑32.96%。

在资本市场量价齐跌的背景下,券商的营业收入降幅尚不算难看。但若是看净利润,则更加惨不忍睹。

除华西证券和申万宏源净利润降幅在个位数之外,其余券商净利润降幅均高于30%。广发证券前三季度实现净利润41.14亿元,同比下滑35.56%,东吴证券、山西证券、国海证券净利润降幅均超过70%。

其中,在收入下降的背景下,成本费用降幅不及收入降幅,甚至出现增长,是压缩券商利润空间的重要原因。如下图所示。

三季报中,山西证券虽然营业收入增长27.94%,但是其营业支出与业务管理费之和同比增长达到36.06%,大幅高于收入增长幅度。广发证券收入下降23.65%,但其营业支出与业务管理费之和同比降幅仅为13.03%,也小于收入降幅。另外,如第一创业、东吴证券等还出现了营业成本和业务管理费同比正增长。

究其原因,于券商而言,即使在资本市场下跌导致收入减少时期,一些固定费用必不可少——如房屋折旧、员工工资等;特别由于近年来金融科技的崛起,每家券商大幅加大研发投入,亦是拉高券商费用率的重要原因。

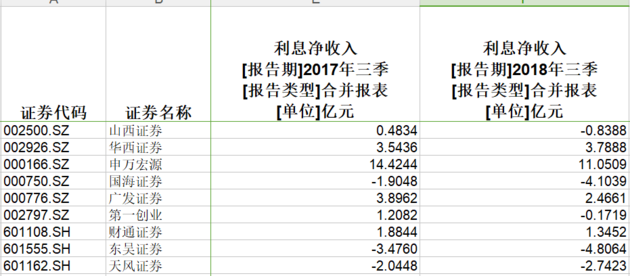

此外,利息净收入大幅下降也是拖累券商业绩的重要原因。如下图所示。

三季报中,东吴证券、国海证券、山西证券、第一创业和天风证券利息净收入均为负数——翻译过来则是利息支出大于利息收入。

对券商而言,两融业务、股权质押式回购等信用业务均是利息收入来源。此外,存放金融同业款项也可带来利息收入。

以两融业务为例。在2014年年底到2015年年中的大牛市中,两融余额大幅增长为券商带来了可观的利息收入。但随着市场疲软两融余额大幅下滑,券商的利息收入也相应大幅下滑。

而利息支出则主要来源于券商发行债券、同业拆借等补充资金头寸的行为。若是资金成本上升而信用业务收入下降,则会造成券商利息净收入大幅缩窄甚至亏损。

在三季报中,东吴证券表示,利息净收入出现亏损,原因主要是由于存放金融同业利息减少及外部融资利息支出增加所致。国海证券则表示,卖出回购金融资产款利息支出、拆入资金利息支出、应付债券利息支出增加等原因,是利息净收入出现亏损的重要原因。

此外,市场不给力,对券商而言,股权质押式回购产生的法律纠纷,亦可能导致潜在损失。如国海证券披露的10例其他诉讼、仲裁事项中,有8例关于股票质押式回购交易合同违约,其中有一起已经计提资产减值准备金额逾3000万元。

不过,对券商而言,最寒冷的冬天可能即将过去。

安信证券非银分析师赵湘怀在周末对已经发布的券商三季报作了点评,并对即将密集发布的最后20余份三季报作了前瞻,指出:“从已经发布的上市券商三季报来看,利息净收入下降56%是三季度券商净利润跌幅扩大的主要原因,自营业务同比下降15%好于上半年(同比下降24%),则超出我们此前预期,主要原因可能是券商在上半年已明显降低了权益投资的配置同时三季度股指降幅小于二季度。随着利好政策的逐步出台,股权质押风险和股指下跌风险有望得到改善,头部券商将持续受益于业绩集中,估值具备吸引力。”

本周,券商股出现报复性反弹。曾经因为“萝卜章”而元气大伤的国海证券在10月22日~26日大涨超过50%。即将开始的新的一周,史上最便宜的券商股能否延续反弹行情?值得拭目以待。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。