近期行情有所回暖,以贵州茅台为首的消费白马股却在大幅下跌。

近期,一组有关白酒与上证指数的数据在坊间传闻。

2005年5月,交通运输、白酒补跌,6月6日上证指数迎来998点的市场底;

2008年7月农林牧渔、白酒、医药股补跌,10月沪指迎来1664点的市场底;

2012年11月白酒、电子股补跌,12月沪指迎来1949点的市场底部。

强势股补跌,市场见底信号?

事实是否如此呢?作为两市第一大市值的消费股,贵州茅台可以看做是市场行情的标杆。以贵州茅台为例:

2008年,沪指于10月28日创阶段最低1664点,而贵州茅台于11月7日创84.2元的最低价。另外,沪指于2013年6月25日创1664低点,贵州茅台于次年1月8日创出118元的最低价。也就是说,在市场大跌后,贵州茅台才出现补跌的情况。

综合以上2点及相关资料表明,强势股补跌是股市见底的尾部特征,而白酒这类具有防御属性的后周期消费品种,往往在熊市中会获得资金防御性抱团。

贵州茅台与沪指正相关

A股市场的板块、行业与指数间往往保持高度联动性,大多数个股也不例外,从2008年至2018年(截至10月26日)的数据来看,2008年沪指与贵州茅台相关性高达0.96,2009年也高达0.88。而近3年来,由于市场受到内外多重因素的影响,贵州茅台股价走势与市场间出现分歧,但相关性仍超过0.6。

值得一提的是,2008年以来,贵州茅台与申万白酒指数的相关性达到0.96,但申万三级白酒指数与沪指相关性仅有0.59。从统计学角度来看,这三者间的相关性均为较高水平,但与其它板块相比,白酒、贵州茅台与沪指的相关性较低,造成这种局面可能是因为贵州茅台、白酒指数滞后于沪指。

白酒板块、贵州茅台滞后于沪指下跌

为了验证贵州茅台、白酒板块与沪指是否存在滞后性,数据宝以2018年以来,上证指数日跌幅超过1.5%的交易日为样本,来检验前述结论。据统计,2018年沪指共有17个交易日跌幅超过1.5%,其中10月份出现4次,且跌幅均较大。

举例来看,4月16日,沪指下跌1.53%,白酒指数和贵州茅台于4月17日大幅下跌,且跌幅均超2%;5月30日沪指下跌2.53%,白酒指数及贵州茅台于6月1日大幅下跌;10月8日,沪指下跌3.72%,当日及10月10日后2者均大幅回撤。

由此,不难发现,白酒和贵州茅台滞后于沪指下跌,且在这17个交易日的白酒指数和贵州茅台多数滞后1至2个交易日出现下跌。

消费白马股补跌

事实上,今年以来,截至9月28日,贵州茅台股价上涨6.15%,并于6月12日创历史新高;而同期申万白马股指数小幅下跌0.25%,跑赢沪指6.63个百分点。截至10月26日,贵州茅台今年来股价下跌10%,市值蒸发超千亿元,相比之下,沪指今年跌幅高达21.42%。

从10月份表现来看,贵州茅台股价累计下跌16.42%,同期申万三级白酒指数下跌17.56%,申万白马股指数下跌12.39%。另外,10月份以来,沪指单日下跌次数为7次,而贵州茅台达到10次,且日跌幅较大。

可以看出,作为价值股的风向标,当贵州茅台不断创出新高的时候,其它白马股可能也会仿效。相反,当贵州茅台股价下跌时,其它白酒类,消费类也出现跟风下跌。

需要说明的是,10月份沪指下跌7.89%,不足贵州茅台同期跌幅的一半,也就是说贵州茅台股价大幅下跌主要集中在10月份。尤其是本周(10月22日至10月26日),沪指上涨1.9%,贵州茅台股价大幅回撤8.94%。也就是说,沪指于上周跌破2500点后,本周行情有所回暖,以贵州茅台为首的消费白马股却在大幅下跌。

资金流出消费白马股

近日,大金融股带动下市场多次返攻。然而以贵州茅台为代表的消费板块却接连遭遇重挫,其中白酒板块跌幅最大,以申万白酒指数来看,10月22日至今跌幅达9.85%。其中,洋河股份、今世缘、口子窖、古井贡酒、伊力特与泸州老窖等个股跌幅超10%。

事实上,近来消费股回调明显,以食品饮料与医药生物行业为主的消费板块中不少行业龙头股价出现大面积调整。

从主力资金动向来看,10月份以来,市场震荡加剧,主力资金多呈现净流出态势。近5日,除房地产与银行业外,其他行业主力资金净呈现净流出。以医药生物与食品饮料业为代表的消费板块遭主力资金大幅撤离,近5日主力资金净流出额位居前列,分别流出82.3亿元与68.05亿元,两者合计占行业主力资金净流出总额的三成以上。

其中,医药生物业的康美药业与食品饮料业的贵州茅台、五粮液等个股主力资金净流出额均超10亿元。此外,大族激光、万达信息、洋河股份、海康威视、东方财富等近5日主力资金净流出超6亿元。不难发现,不少消费白马股遭受主力资金大幅撤离。

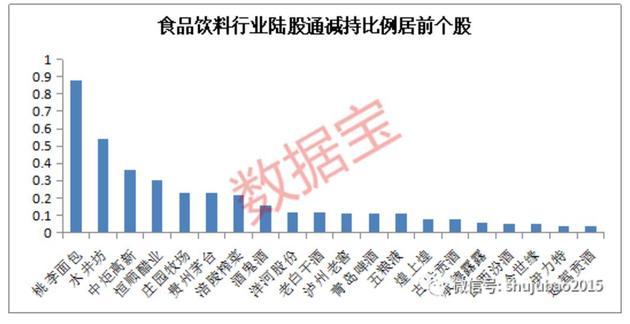

值得注意的是,近来北向资金出逃食品饮料板块尤为明显。对比10月22日与10月25日陆股通持股比例,食品饮料行业的持股比例下降幅度最大,超3%。

而食品饮料行业中,陆股通减持前20名个股中白酒股有12只,占比六成;水井坊、贵州茅台减持比例超0.2%。

以公布三季报业绩的白酒股来看,业绩表现仍较佳。除金徽酒净利润出现同比下降外,其他个股净利润与营业收入现双增长。近期白酒股大跌,或是对前期股价大涨、高估值的一个调整。

川财证券表示,从短期看,消费板块估值仍受到一定压制,白酒行业整体估值仍处于消化的过程;中期来看,从PEG等指标看,部分白酒优质公司经过估值消化已重新回落至价值投资区间,待消费数据转暖后,可迎来板块的估值提振;长期来看,业绩的稳健增长依然是配置白酒板块的主要因素,随着大众消费占比提升及行业格局的逐步成熟,白酒行业周期性相对弱化,行业成长更为平稳,看好具备品牌壁垒、良好的激励体制、前瞻战略与执行力的优质白酒企业持续业绩成长。

声明:文章内容仅供参考,不构成投资建议,投资者据此操作,风险自担。

来源:证券时报-数据宝