10月24日,知名券商安信国际发布深度研究报告,首次覆盖佳兆业集团(01638.HK)给予“买入”评级。该行认为,佳兆业以深圳为首深耕大湾区,上半年销售额在深圳排名第四。深圳旧改项目将会支持佳兆业未来增长,下半年将集中供货。此外,公司的债务水平正不断改善,现金能覆盖短期债务。

今年以来,在全球股市波动的背景下,多家知名券商机构发布有关佳兆业的买入或增持评级报告,可见佳兆业的投资价值被坚定看好。

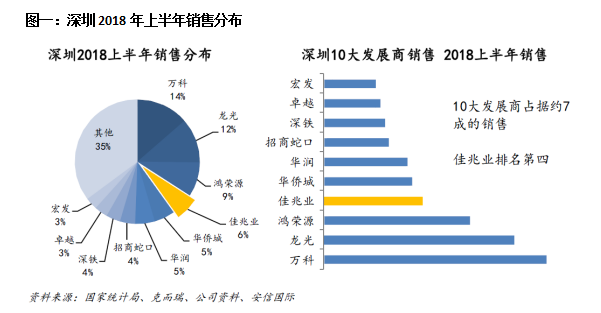

以深圳为首,深耕大湾区。佳兆业深耕深圳及大湾区,并辐射至长三角、环渤海等全国主要城市群。截止2018 年6 月,公司拥有土地储备约2,200 万平方米,估计货值约3,800亿元,权益货值约3,600亿元,其中深圳项目权益货值约1,200亿元。乘势粤港澳大湾区的发展政策,土储价值将慢慢释放出来。公司市场占有率亦在改善,上半年在深圳的销售额更是排名第四。

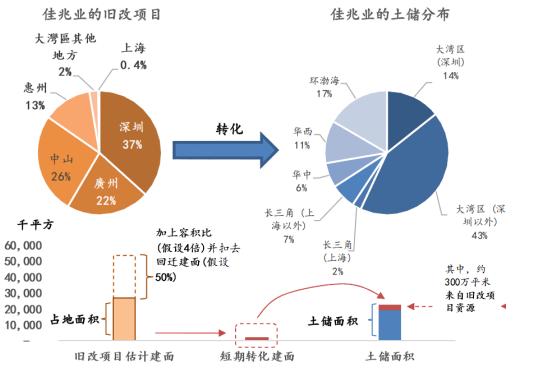

深圳旧改项目支持佳兆业未来增长。除了已取得土地证的正式土储外,公司还有约2,700万平方米土地面积的旧改项目。其中,大部分集中在深圳地区,占37%的土地面积。接近20年的旧城改造经验,公司的旧改项目推进顺利,其中就有四个深圳的旧改项目成功转化并于下半年提供约440亿元的可售资源。庞大的旧改项目规模带来优质而成本较低的土储,是佳兆业中期增长动力。

图二:佳兆业旧改项目

来源:安信国际

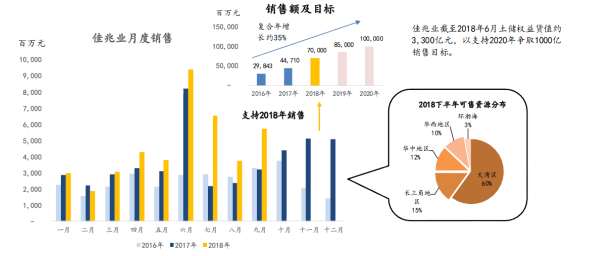

下半年集中供货,维持700亿销售目标。截至9 月,公司销售约413亿元,完成度约60%。2018年前期销售较慢的原因是上半年新货较少加上一线城市限价限售所致,第四季度起推盘较多。公司在9月已加速推盘,包括深圳佳兆业未来城项目再度开盘及深圳佳兆业盐田城市广场项目,管理层相信可追赶700亿元的销售目标。加上优质的土储资源,公司逐步迈向2020年千亿元销售的目标。

图三:佳兆业销售情况

来源:安信国际

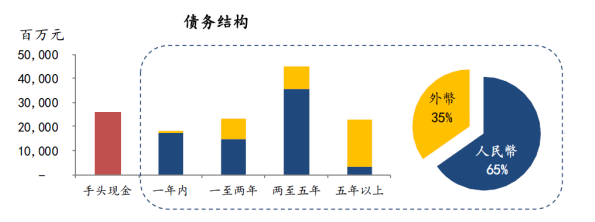

债务水平持续改善。公司净杠杆比率由2015 年的高位逐渐回落至2017年的300%,2018上半年更改善至259%,我们看到公司正不断改善,而且公司短期偿债压力较小,一年内到期的总债务约180 亿元,而手头现金约260 亿元,现金基本能覆盖短期债务,短期财政风险不算大。

图四:佳兆业债务结构

来源:安信国际

首予“买入”评级。截至2018 年6月,公司未结转销售约450亿元,集中在深圳以至大湾区核心城市,公司2018年销售目标为700亿销售,意味下半年的销售额约450 亿元,加起来接近900亿元的待转结销售,为2018下半年及2019 年的盈利定下基础,首予“买入”评级。

(本文不构成任何投资建议,信息披露内容以公司公告为准。)