9月会议纪要显示,尽管此前特朗普打破惯例公开表达不满加息,美联储官员仍对继续循序渐进加息有信心,而且大部分官员支持利率最终暂时超过他们预计的长期中性水平。

9月末的美联储货币政策会议上,全体货币政策委员会FOMC的委员投票赞成加息25个基点。美东时间10月17日公布的9月会议纪要称,全体与会联储官员都认为继续循序渐进加息会是适合的:

“基于当前的评估,所有与会者表达了继续循序渐渐加息会是适合的这一观点。”

“关于本次(9月)会议之后的货币政策前景,与会者总体预计,进一步渐进式加息将最有可能与经济持续扩张、强劲的就业市场环境和通胀中期接近2%一致。”循序渐进的方式将让过快收紧货币和过慢行动的两种风险均衡。

华尔街见闻此前提到,今年7月,特朗普打破上世纪90年代以来白宫维护美联储独立性的传统,公开表示不乐意联储加息。截至本周三,在美联储9月决定加息后,特朗普已经五度公开表达对加息不满,其中上周就有三次,本周一次,加息公布当天一次。

美联储主席鲍威尔在9月会后的新闻发布上曾明确表示,联储关注于本职工作,而不是特朗普的推文。9月会议纪要又一次展示了联储将继续坚定加息的信心。

同时华尔街见闻注意到,在纪要中的“FOMC政策行动”一节,与会联储官员讨论美国经济形势时四次用到“强劲”(strong)一词,称经济活动以强劲速度上升、近几个月就业增长强劲、家庭支出和企业固定投资增长强劲、劳动力市场环境强劲,尽显联储对经济的乐观态度。

9月会议纪要显示,多位联储官员接受利率暂时高于联储目标水平,少数官员反对在没有经济过热明显迹象时采用紧缩政策。

少数(a few)与会者预计,需要在一定时间让政策略为紧缩。多人(a number)判断认为,为了降低显著金融失衡造成通胀率持久超过2%这一联储通胀目标的风险,“有必要让利率暂时高于他们评估的长期水平。”个别(a couple of)与会者暗示,他们不会支持,在没有经济过热和通胀上升明显迹象时采用紧缩的政策。

对于9月会议声明中删除了货币政策立场仍然宽松的说辞,联储官员给予集体支持,认为不会改变循序渐进加息的路径,并再次确认,今后调整政策将取决于他们对经济前景的评估。多位官员提出,中性利率只是决策考虑的众多因素之一。

会议纪要还提及,联储联系的企业提到,特朗普政府贸易政策的不确定性导致他们放弃投资和生产的机会。这也是此前美联储主席鲍威尔曾提到的贸易方面影响。

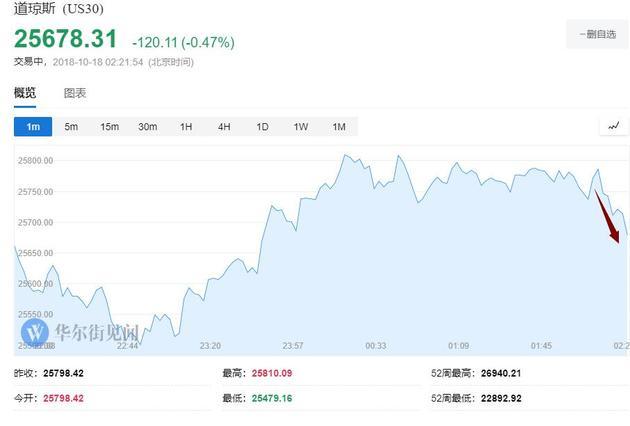

会议纪要公布后,标普转跌,美股三大股指集体下行。

道指跌幅再度扩大到100点以上。

纳斯达克跌幅超过0.5%。

10年期美债收益率震荡,一度逼近3.18%,后跌破3.17%,此后再度逼近3.18%。

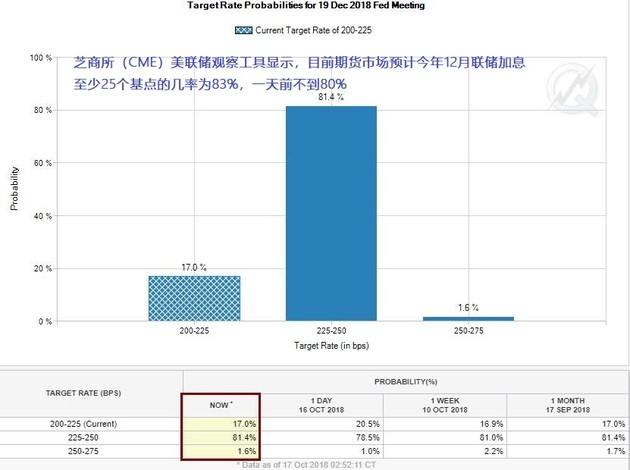

华尔街见闻注意到,会议纪要公布后,市场预期的今年12月联储加息几率进一步上升。芝加哥商业交易所(CME)的“美联储观察工具”显示,目前美国联邦基金期货交易市场预计,今年12月联储加息至少25个基点的几率为83%,一天前不到80%。

删除宽松立场说辞不代表更偏鹰派

9月会议声明最重要的变化是删除了“货币政策立场仍宽松”这句话,这是2015年12月启动加息周期以来首次。但对于这个盖棺定论超宽松时代结束的措辞变化是否意味着美联储会更鹰派,市场还没有明确的答案。

此前有分析人士认为,若删除上述语句,代表本轮加息周期接近尾声。不过,美联储主席鲍威尔在会后的记者会上表示,删除不代表加息路径有任何变化。

9月会议纪要称,几乎所有与会者都认为,适合删除会后声明中的“货币政策立场仍宽松”说辞。他们提到支持这样做的理由,认为FOMC不会释放改变预期政策路径的信号,特别是利率还低于联储最新经济预期的所有长期预测水平时。

利率可暂时高于联储目标 避免依赖中性利率

9月会议纪要显示,与会官员再次确认,未来利率政策道路的调整将取决于他们对经济前景和前景风险的评估,多位(many)官员指出,未来调整利率将取决于他们对未来信息及其对经济前景影响的评估。在此背景下,预测中性利率水平将只是FOMC考虑决策的众多因素之一。个别(a couple of)与会者暗示,期望定期系统评估联储货币政策框架的优点和缺点。

对于支持删除货币政策宽松的声明说辞,联储官员指出,鉴于中性利率的预期已经有很大不确定性,如果等到利率进一步上调后再删除这种宽松说辞,可能给外界传递有关中性利率精确的错误感觉。

美联储9月会后公布的经济预测显示,多数联储官员预计,长期中性利率为3%,而到2020年末,利率会达到3.25-3.5%的巅峰,高于长期中性水平。

华尔街见闻注意到,鲍威尔10月3日接受采访时也提到,利率可能会超过中性利率的水平。这意味着,美联储决策者的中性利率标准并不是很确定。最终还需要经济数据判断政策路径。

企业担忧贸易关税负面影响

对于贸易方面的影响,会议纪要显示,联储联系的少数企业提到,税改可能提振投资支出。大多数领域的联储联系企业都对业务前景保持乐观,然而,多家(a number of)联系企业提到导致他们放弃生产或投资机会的因素,包括劳动力短缺和贸易政策的不确定性。能源业企业在减少新投资时特别提到了钢铝关税。农业企业称,关税导致粮食作物价格下跌,进一步压低行业收入,但新的联邦项目料将抵消部分损失的收入。

在贸易方面,鲍威尔9月会后称,联储一直在聆听企业对特朗普贸易政策的顾虑,担忧情绪在升温。很难判断特朗普关税的影响有多大。目前很难看出贸易形势紧张和关税对美国的总体影响。放在美国经济总体格局中看,关税的影响“仍然相对较小”,如果关税长期存在,对美国经济会不利。

10月3日鲍威尔再次提到,联储听到了很多担忧贸易的声音,联储联系的企业担心有关贸易的多个问题,比如物料成本增长,供应链和失去市场。他认为,如果最终结果是关税总体下降,对各国都有利,如果最终更偏保护主义,各国彼此征关税,对美国有害,对他国可能也不利。

部分官员担心金融稳定

9月会议纪要显示,多位(a number of)与会者指出,金融环境仍然宽松。部分(some)官员认为,可能有金融稳定的风险。他们担心杠杆贷款继续增加、贷款条件放宽、非银行业的这类活动增多,认为这些是仍要留意的弱点。

鲍威尔在9月会后新闻发布会上重申,金融环境仍宽松。10月3日他说:

“我们没有看到金融市场有类似危机的风险累积,更不要提银行系统了。”

鲍威尔当时说,下一场危机不会是像2008年那样导致美联储大宽松的那种,会是其他类型,比如一场网络攻击,或者某种全球性的事件。

(华尔街见闻 李丹)