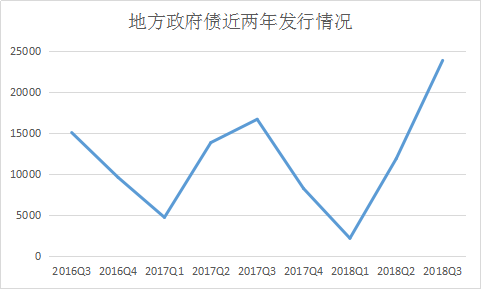

根据中央国债登记结算有限责任公司发布的最新数据,截至2018年9月末,中国地方政府债券的托管量达到17.99万亿元,较6月末增加了近2万亿元。从发行方面来看,今年三季度地方政府债券发行量为23885亿元,比今年上半年的14109亿元超出了将近70%,值得一提的是,这一数据也创下了最近八个季度新高。

每经记者|冷辉 每经实习编辑|廖丹

图片来源:视觉中国

根据中央国债登记结算有限责任公司发布的最新数据(以下简称“中债数据”),《每日经济新闻》记者从中看到,截至2018年9月末,中国地方政府债券的托管量达到17.99万亿元,较6月末增加了近2万亿元。从发行方面来看,今年三季度地方政府债券发行量为23885亿元,比今年上半年的14109亿元超出了将近70%。

今年7月31日中共中央政治局召开会议,要求加大基础设施领域补短板的力度。8月中旬,财政部也发文要求加快地方政府专项债券(以下简称“专项债券”)发行和使用进度。此后,地方政府债券,尤其是专项债券发行提速。

8月14日,财政部发布《关于做好地方政府专项债券发行工作的意见》(财库〔2018〕72号,以下简称《意见》),明确今年地方政府债券发行进度不受季度均衡要求限制,同时要求各地至9月底累计完成的新增专项债券发行比例原则上不得低于80%,剩余的发行额度应当主要放在10月份发行。

此后,地方政府债券发行规模暴增。中债数据显示,今年9月末,地方政府债券托管量为17.99万亿元;在今年6月末,这一数据为16.00万亿元。对比来看,地方政府债券托管量在三季度内增加了近2万亿元。

从债券发行量来看,中债数据显示,今年7月份,地方政府债券发行量为7569.54亿元,同比下降10.45%;8月份发行量为8829.70亿元,同比增长87.97%;9月份发行量为7485.46亿元,同比增长110.48%。

可见,在8月中旬财政部发文要求加快地方政府专项债券发行进度之后,8月、9月这两个月份的地方政府债券发行量确实呈现出暴增态势,不但同比大增,而且带动三季度地方政府债券总体发行量走高。直接表现为与今年前两个季度相比,三季度地方政府债券发行总量都大幅增加。

值得一提的是,三季度地方政府债券发行量已创近八个季度新高。

根据上述中债数据,《每日经济新闻》记者计算得出,今年三季度地方政府债券发行量为23884.7亿元。财政部此前发布的数据显示,1~6月,全国累计发行地方政府债券14109亿元。这意味着,今年三季度的地方政府债券发行量,是今年上半年发行量的1.69倍,发行规模增加了69.29%。

地方政府债券发行量在三季度暴增,主要原因还是地方政府专项债券发行的大幅增长。今年7月份,全国发行地方政府债券7570亿元,其中一般债券5611亿元,专项债券1959亿元,专项债券发行占比25.88%。8月份,全国发行地方政府债券8830亿元,其中一般债券3564亿元,专项债券5266亿元,专项债券发行占比59.64%。

9月份的专项债券发行数据财政部官网尚未披露。不过,《每日经济新闻》记者注意到,国盛证券本周最新统计数据显示,8~9月,全国各地区共发行新增专项债1.06万亿元,远超1~7月发行量总和。9月份共发行新增专项债6375亿元,创年内新高,带动国内新增地方债发行规模持续增长。

对比此前财政部数据,1~6月,全国累计发行地方政府债券14109亿元。其中,一般债券10436亿元,专项债券3673亿元;按用途划分,新增债券3329亿元,置换债券或再融资债券10780亿元。专项债券发行量在上半年地方政府债券整体发行量中,占比仅有26.03%。

国盛证券固收分析师刘郁认为,经历8~9月的发行高峰后,国内新增专项债剩余额度已经不多,预计后续发行进度将大幅放缓。截至2018年9月30日,国内各地区累计发行新增专项债额度已达1.22万亿元,较《意见》要求的9月底前至少完成80%的目标多发行了1366亿元,超出市场预期。目前国内各地区的剩余新增专项债发行额度为1334亿元,占比已不足全年总额度的10%。

刘郁表示,往年剩余额度对10~12月新增债券发行的推动作用有限。由于往年剩余专项债额度在实际使用中受到的约束较多,因此10~12月大量动用往年额度的可能性较小。预计在使用往年的剩余额度后,10月国内的新增专项债发行量仍将出现大幅回落。

刘郁认为,发行高峰退去后,地方债供给压力有望缓解。8~9月地方债的大规模发行对利率债二级市场形成了显著的挤出效应,国债交易活跃度下降,助推国债收益率上行。进入10月后,随着地方债发行进度的减缓,地方债供给压力将趋于缓和,对利率债形成利好。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。