北京时间本周四(9月27日)凌晨02:00点,美联储将宣布其利率决定,02:30美联储主席鲍威尔将举行新闻发布会。

市场普遍预计,美联储将升息25个基点。市场已经基本完全消化9月升息,同时预计12月升息的概率超过80%。

新任美联储副主席克拉里达(Clarida)将参加投票,分析师预计其可能持温和观点。

除了12月升息线索外,市场现在关注美联储是否会在2019年推动利率政策进入“限制性”领域(即利率超过3.0%)。

利率决议

市场预计联邦市场公开委员会(FOMC)将升息25个基点,至2.00-2.25%,这将是2018年6月点阵图预测的四次加息中的第三次。货币市场的定价显示市场对于此次加息非常确定,市场已经基本完全消化9月升息,同时预计12月升息的概率超过80%。

在最近的评论中,政策制定者普遍表示,他们对逐步加息的过程感到满意,花旗的分析师认为,真正的焦点在于FOMC是否会在12月再次加息,以及美联储是否会在2019年推动利率政策进入“限制性”领域(即利率超过3.0%,美联储目前的加息预测是2018年四次加息,2019年三次加息,2020年加息一次)。

投票者变化

道明证券(TD Securities)提醒投资者关注参与者的变化。本次会议增加了新任美联储副主席克拉里达(Clarida),同时刚刚之前退休的前纽约联储主席杜德利(Dudley)的投票席位则将被旧金山联储第一副主席取代(原旧金山联储主席威廉姆斯(Williams)赴纽约接替杜德利(Dudley)的位置,投票权不变)。道明证券认为这意味着长期的点阵图将会发生移动:中位数附近的点主要集中在2.75-3%区间。这可能使得9月份的中位数被设定在2.75%。虽然这可能会对投票产生一定的波动性,但道明证券认为,这些不会使得联储的预测偏离过大。

点阵图

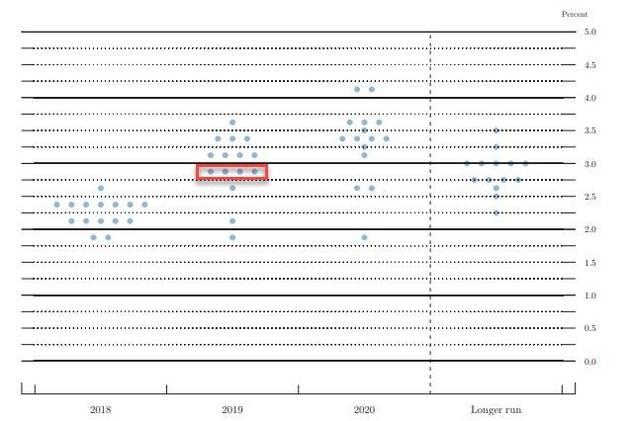

今年6月FOMC提供的点阵图显示,美联储官员对2019年和2020年联邦基金利率预期的中位数分别是3.1%和3.4%。在下周将要公布的点阵图中,这种预期是否会有改变,可能会成为左右资产价格波动的重要因素。

道明证券指出,对于2019年,只需要目前点阵图的中位数向下移动一个点,升息的次数就会从目前的3次下降至2次(而至少需要4个点上移才能使得2019年的升息次数上升至4次)。其认为修改2019年的点阵图中位数变化理由并不充分,但是其有可能继续走低——市场对这种变化持温和的态度。

对于2020年,对于中值的修改也没有令人信服的理由:需要两个向上的移动才能获得较高的中值,而三个下移才能获得较低的中值。同时2020年的点阵图继续暗示,相当多的美联储官员预计,在本轮加息周期中,略高于中性水平的加息是合适的。

而对于2021年点阵图走势则并不明朗:如果一些美联储官员认为有必要进一步收紧货币政策以给过热的经济降温,2021年的中位数将高于2020年;如果一些人认为早些时候的加息已经达到了目标,政策本身需要回归中性,2021年的中位数将低于2020年。

但从历史上看,市场受到的影响更大的是短期点阵图,而不是长期点阵图。

经济预测

值得关注的是,美联储的经济预测摘要(SEP)将首次包含对于2021年的经济和政策预测(虽然美联储不太可能暗示经济衰退即将到来)。道明证券的数据表明,虽然对于2021年的经济预测可能更加接近于其长期价值,但2021年的点阵图可能并非如此,因为相关的经济需要一段温和的限制性政策才能回到长期均衡状态。

其预计美联储将是温和偏鸽的,其对于未来经济预计将更加谨慎——部分是因为财政政策进展比之前预测更加迅速,或者是经济的下行风险变得更加突出。

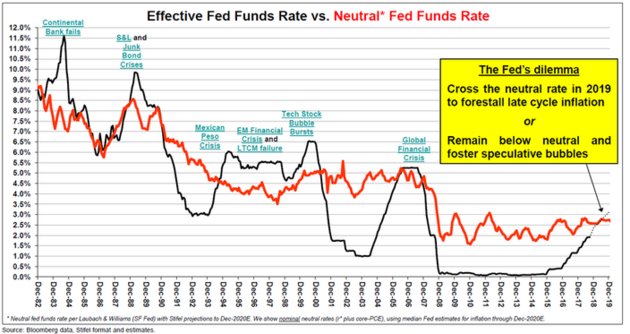

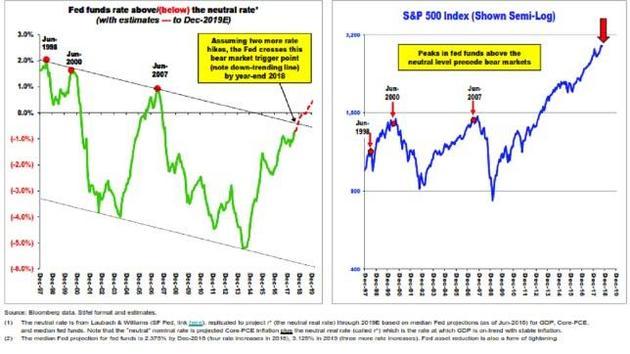

中性利率

FOMC最近的预测显示长期利率介于2.75-3.00%之间。而政策制定者对中性利率的估计范围在2.50-3.50%之间。有关美联储应采取何种举措的辩论越来越受关注,一些参与者希望能暂停加息,让美联储有时间评估形势,而另一些人则建议将利率上调至中性上方。

6月的点阵图显示,美联储官员对长期中性利率的预期区间是2.5%-3.5%,中位数为2.9%,这较2017年底2.8%的预期中位数有所上调。Stifel分析师Barry Bannister指出,从历史来看,如果美联储将利率上调至超过中性水平,通常都会引发问题。

Bannister在9月初的报告中表示,美联储再加息两次就会让利率超过中性水平,而自1990年代末以来的情况表明,当超出的水平达到最大容忍范围之外时,接下来市场都会出现熊市。

风险前景

美联储官员似乎对通胀前景表示满意,鲍威尔(Powell)、布雷纳德(Brainard)、威廉姆斯(Williams)的表态显示现在机会看不到通胀失控的迹象。

巴克莱指出,在8月的会议纪要中,美联储在32处提到了“强势”经济,这比近几年任何会议纪要都要多。其称:“尽管下行风险似乎已经上升,但这些风险似乎都不会过度占据美联储的注意力。”“委员会的一些人看到了财政刺激措施带来的上行风险,而其他人担心财政刺激措施可能会比预期更快消退。保护主义,住房,油价和新兴市场经济体的突然放缓也是美联储关注的潜在下行风险“。因此,该银行认为FOMC将继续将风险归类为“大致平衡”。

收益率曲线

高盛认为美联储官员大致可以分为两类:一类人习惯淡化收益率曲线反转所暗示的不利信号(相关人员包括布雷纳德(Brainard)、埃文斯(Evans)、梅斯特(Mester)、威廉姆斯(Williams)等),而另一类人将收益率曲线重点放在政策制定上(相关人员包括波斯蒂奇(Bostic),布拉德(Bullard)、卡普兰(Kaplan)等)。

道明证券(TD Securities)预计,美联储主席鲍威尔“在这方面仍将保持谨慎和数据依赖,并指出收益率曲线只是美联储正在关注的一系列指标之一。”他还可能表示,美联储不一定会将收益率曲线持平或反转视为停止加息的理由。

贸易冲突

金融博客Zerohedge指出,美联储近期的褐皮书中提到贸易紧张局势正在上升。9月褐皮书中有41处提到了“关税”,较7月份的31处有所上升。同时其认为影响是负面的,褐皮书中称:“据报道,关税将导致制造页成本上升”。美联储的布雷纳德(Brainard)本月表示,贸易紧张局势引发了不确定性,而罗森格伦(Rosengren)则表示,关税和高油价会对许多其他新兴经济体造成压力,这可能会增加全球增长受到冲击的可能,进而这可能对美国经济增长构成威胁。

基调

花旗预计将出现鸽派的加息,称2019年的点阵图中位数可能下降。其称随着旧金山联储将进行预测(尽管新任命的Mary Daly于10月1日任职),随着新美联储副主席克拉里达(Clarida)的加入,总点数将从15增加到16。“因此中位数将在第8点和第9点之间分配,”花旗说,“美联储副主席克拉里达(Clarida)可能比前纽约联储主席杜德利(Dudley)(他的位置将被威廉姆斯取代)更温和。”

货币“宽松”

一些人认为,FOMC可能会通过调整“货币政策立场依然宽松”的说法,表明其有意逐步加息。

美国联邦公开市场委员会(FOMC)前政策制定者洛克哈特(Dennis Lockhart)表示,美联储没有必要调整当前的描述,他称,鉴于当前联邦基金利率仍低于目标中性利率,美联储的描述仍是准确的。

然而,摩根士丹利指出,美联储8月份会议的纪要暗示,“许多参与者”希望在“不太遥远的未来”修改该计划。其表示,这让美联储有三种选择:1)将“宽松”改为“适度宽松”;2)将目标利率改为“更接近其中性水平的估计范围”;

3)完全删除该句子;“无论选择哪种选择,委员会都希望在不表明政策立场发生变化的情况下改变措辞,”。

美联储独立性

据CNBC报道,美国总统特朗普最近关于利率和美联储主席鲍威尔的言论被认为是对美联储独立性的侮辱。一些人现在已经注意到,鲍威尔一直在国会加强与国会议员的会谈,以保护美联储的独立性。

CNBC指出,鲍威尔上任后的头六个月里,曾48次与国会议员会面或打电话,相比之下,他的前任耶伦(Yellen)与国会议员只有17次接触。

鲍威尔将不可避免地面临有关他向国会议员所谈内容的质疑,不过如果他最近的表现可以作为参考的话,他可能不会透露什么,而是会以独立的方式重申FOMC的政策。

华尔街见闻 许超