从8月开始,华尔街分析师就陆续下调部分芯片相关美股的评级和目标价,上周高盛也加入唱衰阵营,上周三主要半导体美股的确有大幅下挫,那么,芯片行业要转向了么?

答案是,没这么简单。的确有芯片股今年开始走熊,但领头羊英伟达和AMD依然一路走牛,AMD今年甚至已经一路飙升198%冲到了12年来的高点,而跟踪美股半导体行业的费城半导体指数SOX虽然最近3个月表现疲软(收益率-2.17%),但只是在过去5年涨了180.6%的基础上做了小幅回调。

So,到底是怎么个情况?

目前的情况,下结论说半导体整个转熊并不准确,芯片股只是出现了明显的分化,特定子行业如闪存出现了行业拐点,波及相关主要选手如英特尔和美光等,而GPU霸主英伟达、复兴的巨头AMD依然涨得一骑绝尘。

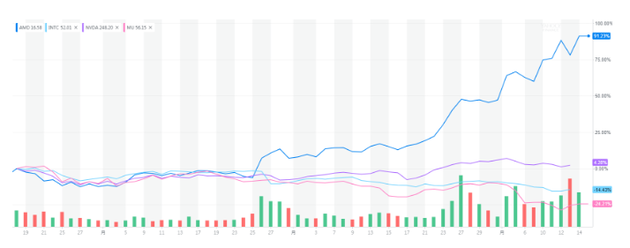

下图是费城半导体指数SOX主要成分股过去三个月的走势,“水下”(负收益)的美光(-24.1%)、英特尔(-14.4%),Lam Research(-12.1%),KLAC-Tencor(-6.76%)都是主营业务有大量与存储器、集成电路、晶圆制造相关,而这些都是半导体行业中遭遇过剩产能或出现技术瓶颈(如受困于晶体管物理极限导致的“摩尔定律”失效的英特尔,在10nm芯片上已经跳票3年不止)的细分领域。

花街的分析猿怎么说?

华尔街投行分析师们对半导体行业的负面观点正是集中于这些特定的细分领域。上周高盛的Mark Delaney在给客户的分析中提到,存储芯片的制造商现在头疼的供应过剩和定价问题在2019年会变得更严重。而他高盛的同事Toshiya Hari则直接下调了“半导体资本设备”项目下所有股票的评级,从“估值吸引”(attractive)下调到了“中性”(neutral)。

Toshiya认为动态随机存取处理器的供给大量过剩(主要是在NAND上,DRAM存储器的过剩稍微好一些)会抑制整个行业的资本支出,导致分析师做模型时不得不修正存储器厂商的2019CAPEX数据。

华尔街见闻9月13日的会员专享文章《半导体景气见顶,哪些美股先崩了?》也提到:Muse报告中称NAND价格在接下来6个月内还要下跌11%-13%,同时DRAM价格将在第四季度迎来3年来首次的降价——这使得全球最大的内存厂商三星电子下跌3.7%,SK海力士暴跌6%,设备商Advantest和东京电子分别下跌8.5%及7.4%。

Mark下调了美光、西部数据、希捷的目标价(PT),而Toshiya下调了Lam Research, SK海力士和东京威力科创的评级,从“推荐买入”到“中性”,且将韩国的三星电子和日本的胜高从高盛的“强推:必须买买买”名单中剔除了。

两极分化:一端是下调下调再下调,一端是上调上调再上调

虽然比前期高点跌了20%+的美光和英特尔都陷入了技术熊市,但不等于整个半导体市场都掉头向下,从四巨头英伟达、AMD、英特尔、美光过去三个月的股价看,只是行业分化加剧了,传统细分板块陷入了衰退周期,而握住了“时代之钥”的主打新兴的AI相关芯片、为云服务器深度计算提供算力基础设施的英伟达AMD则明显一路往上前景一片大好。

半导体企业走势分化(蓝线AMD,紫线英伟达,粉线美光,浅蓝线英特尔)

从8月AMD在20美元一路往上高歌开始,美银美林等多家券商都纷纷上调AMD的目标价。AMD推出7纳米的芯片,强势赶超了被卡在10纳米已经数年的英特尔,这个制程优势的确对股价形成了强支撑。本月初,Cowen和Jefferies都将AMD目标价上调至30美元。

而5年涨了16倍的英伟达则一直是打脸所有看空它的分析师。8月中WellsFargo上调英伟达评级至“跑赢大盘”,目标价上调到315美元。

华尔街见闻 张涓义