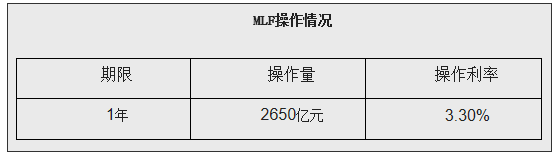

据央行公告,17日开展1年期MLF操作2650亿元,无逆回购操作,今日无央行流动性工具到期,故公开市场操作实现净投放2650亿元;本次MLF操作利率3.30%,与上次相同。

市场人士表示,短期流动性供求面临多重因素叠加影响,央行加大流动性支持力度在意料之中;MLF投放的是中期流动性,既有助于平抑短期多因素扰动,又可满足机构对跨季跨年资金需求。

9月第二次MLF操作

国债期货走势较为直观地“记录”了市场情绪的波动。受MLF消息刺激,17日五年期国债期货高开,开盘后继续走高,但因央行未开展逆回购操作而回落,约9:37已回到开盘价位置。

不久后,反转出现。9:46之后,10年期期债再度拉起,直至涨至94.640元,创了上午的最高价。

截至下午14点45分,五年期国债期货皆收涨。

上周,央行从周三(9月12日)重启并连续三日开展公开市场逆回购操作,分别实现资金净投放600亿元、1200亿元和1500亿元。短期内央行流动性投放较为集中,有力对冲了税期和政府债券发行缴款的影响,货币市场恢复较为宽松的状态。

10天前,中国央行刚刚续作到期的MLF。9月7日,中国央行开展1765亿元1年期MLF操作,利率持平于3.30%;当日有1765亿元MLF到期,无逆回购到期。

国盛固收当时指出,央行等量续作MLF,传达出了两个信号:一方面,9月税期央行投放将以逆回购短期资金为主;另一方面,9月下旬可能还会有第二次MLF操作,届时投放一定量的MLF可以帮助机构跨季。

从代表性的市场利率指标来看,上周银行间市场存款类机构7天期债券回购利率DR007从2.67%跌至2.62%,覆盖全部机构的7天期回购利率R007从2.74%跌至2.59%,跌幅更大,并与DR007形成小幅倒挂;显示当前金融机构流动性整体较为充裕,以往常见于季末的流动性分层现象几乎没有出现。

化解9月资金面隐忧

《每日经济新闻》记者注意到,今年下半年,银行体系流动性异常充裕。央行今年的两次降准释放了将近1.1万亿资金,到了7月末又再度投放了5020亿元MLF操作。

7月以来,银保监会也频频敦促银行业加大对企业的信贷投放力度,8月中旬更是罕见地一周两次高调发声。该部门此前曾下发通知,要求银行业应适当提高中长期贷款比例,避免贷款在月末、季末集中到期而引发企业资金紧张。

在流动性充裕背景下,银行间短期利率水平不断下行,上月初存款类机构口径的隔夜回购加权平均利率一度跌至1.4039%,创2015年7月末来新低。

中国证券报观点称,今后两周,流动性供求仍面临多种因素的叠加影响:

一是政府债券发行缴款。据Wind数据显示,目前已披露的将在本周发行的地方政府债券已达71只,面值总额为3788.85亿元,若无意外,这将是地方债单周发行量的历史新纪录。再考虑到国债发行,本周政府债券发行总额料超过4700亿元,有望创下2017年9月初以来的新高。

二是税期扰动犹存。17日是本月主要税种申报纳税截止日,从以往经验看,本周上半周流动性仍将受到税期因素扰动。

三是季月监管考核。鉴于监管政策加强协调,季末金融监管考核的影响可能比2018年时有所减轻,但仍不容轻视。

四是假日前现金投放。“中秋”、“国庆”将至,节前银行现金投放需求增多。

降准可期?

央行选择MLF而非继续实施逆回购操作,进一步释放了宽货币、宽信用的预期。有的机构认为,央行仍倾向于投放中长期流动性,MLF操作只是前奏,接下来可能实施定向降准操作。

与常规逆回购相比,MLF在稳资金、稳信用、稳市场方面的信号和作用要更强烈一些。

国盛固收分析师刘郁表示,考虑到当前经济面临的压力,年内仍有降准可能。从当前经济数据来看,8月基建投资未能企稳,后续出口和地产可能面临回落压力,导致四季度经济基本面回落压力较大。为对冲经济下行压力,年内剩余几个月仍存在降准的可能。参考上半年降息的时点,美联储加息和美国关税落地是需要重视的两个时点。

中信明明称,央行再次新作MLF稳定流动性环境,前瞻性特征凸显,后续资金面的平稳运行仍然可持续。

在稳信用方面,由于MLF操作投放的是中期流动性,市场机构在拿到这些资金之后,除了用于调节短期资金头寸,还可以视情况开展投资,比如投放信贷、开展债券投资等,从而支持实体经济融资。

国盛证券首席固收分析师刘郁认为示,除了平抑政府债发行缴款、央行逆回购到期等因素影响,上周发布的8月经济、金融数据没有明显反弹迹象。央行此次开展操作可能也是为了促进银行信贷投放,助力宽信用,从而支持经济企稳运行。

在稳市场方面,央行再次开展MLF操作,有助于打消市场对货币政策被动收紧的担忧,进一步明确了宽货币、宽信用的预期,进一步明确了政策底。

市场人士认为,宽货币确保市场利率将保持在较低的水平,债券市场不存在大幅调整的空间。

对于A股市场来说,政策底、估值底基本确立,成交量也已处于历史低位水平,市场底即将甚至已经出现,当前唯一缺的就是信心。一些市场人士认为,市场可能过度高估贸易政策对我国经济基本面的冲击,情绪低迷造成市场惯性杀跌,但经济增长的韧性不容忽视,悲观预期面临纠偏。近来外资持续加仓中国股票和债券,也可能表明内资悲观过度了。

明明团队提到, 在宽货币向宽信用传导过程中,定向降准来放大货币乘数是助力宽信用的重要渠道,预计10月前后可能再次实施定向降准措施。

当前存款增速缓慢,中长期流动性缺口仍然存在:一方面10月地方政府债券发行量和四季度MLF到期量较大;另一方面,今年以来的MLF大量操作造成了MLF余额的快速攀升。

而从工具对冲的角度看,9月底美联储再次加息几乎板上钉钉,央行大概率小幅跟随加息,于此同时的定向降准对冲显得更为重要。

以上内容不构成任何投资建议。投资者据此操作,风险自担。