三个月前,印度央行行长Urjit Patel曾预测,美联储收紧货币政策、缩减资产负债表叠加美债发行量增加将带来美元流动性短缺。除非现状有所改变,否则一场美元债市场危机将不可避免地到来。

8月,美联储资产负债表缩减600亿欧元(近700亿美元),为此次紧缩周期中最大单月降幅。

美国银行欧洲信贷策略师Barnaby Martin指出,这一显著的缩表成果加上此前公布的工资增长数据,将进一步支持美联储推动货币政策正常化的决心。由于缩表结束看似遥遥无期,市场将迎来更多痛苦。

Martin还注意到,更重要的是,美联储的QT(量化紧缩)正在将全球资本从经济中抽离,金融危机后的最大受益者,如新兴市场及全球股市,都受到了相应的影响。

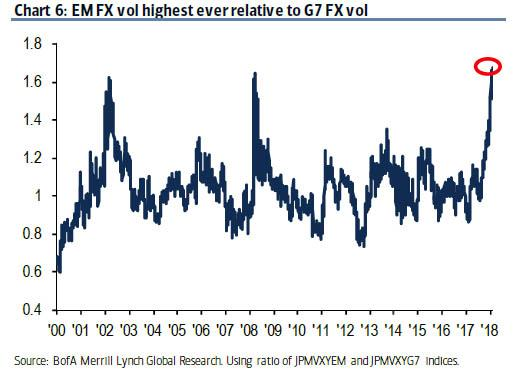

今年以来,新兴市场的脆弱性与央行资产负债表增长的急剧减速相互吻合,这就导致了新兴市场与G7集团的外汇交易量达到新高,新兴市场的交易员们更是一直拼命避免因美元走强而“受伤”。

在美元变得越发稀缺的情况下,Martin引入了一个新概念:力争上游(race to the top)——这一现象与过去十年恰恰相反:

雷曼兄弟轰然倒下后的最初几年,各大央行主要专注于通过大幅放松货币政策来缓解通缩威胁。由于货币疲软有助于央行实现目标,全球利率“竞相逐底(race to the bottom)”。

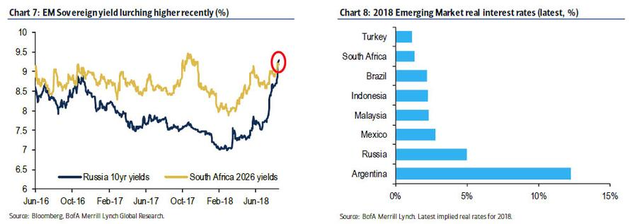

但如今风向变了。美联储的紧缩政策或将推高联邦基金利率至3%及以上水平,资本外逃并流向美国资产的风险就带来了利率上的“力争上游”。其中引领着加息步伐的就是经历了数年资本流入的新兴市场。

Martin看到,在过去的6个月中,全球范围内各大央行累计加息的次数几乎与雷曼危机之前的水平相当。与此同时,市场预计将有更多央行加入加息的行列。

但是,利率争相走高不仅令新兴市场“压力山大”,对欧洲企业债而言,也是个问题:

其一,由于欧洲央行此前承诺至少在明年夏天之前利率都将维持在历史低位,那么其他市场的高利率只会为欧洲信贷创造更多“具有竞争性的”资产类别;

其二,极端的新兴市场外汇波动成为了许多欧洲企业必须面对的基本问题。欧洲是一个相对开放的经济体,许多欧洲企业在过去十年间变得更为全球化,增加了它们对新兴市场营收的依赖。

华尔街见闻 曾心怡