这是三年来美国银行业首次大幅削减次级信用卡贷款额度!

根据最新的Transunion行业报告,在2018年第二季度,信用卡发卡机构将次级抵押贷款借款人的平均信贷额度从去年同期下调了10%,致使新信用卡账户的平均借贷上限降低3%至5649美元。

正如彭博社此前指出,在银行多年来以放宽贷款标准作为推动信用卡市场份额发展的基础之后,现况出现了逆转开始收紧。

与此同时,投资者对潜在违约率上升的状况越来越不满,而在未偿还的信用卡贷款数量创下了自2008年全球金融危机爆发之前的新高后,无论是投资人还是银行业,对这种市场可能恶化的担忧又进一步加深。

消费过热 信贷不减

中国银行国际金融研究所的李赫博士此前对金融时报表示,美国消费已经出现过热现象,2017年的消费率高达69%,甚至超过了十年前次贷危机时的68.8%。如果消费被过度刺激,很有可能导致经济危机。

长期以来,信贷发达而储蓄率低一直是美国居民金融生活最直接的表象。

劳动生产率在2017年底开始下降,但消费增长率却并没有回落,直接导致通货膨胀从2017年10月的2.0%上升至2018年6月的2.9%。

考虑到贸易战进一步加剧的风险,关税的上升很有可能使通货膨胀的显性危机更加严重。此情此景,像极了上世纪七八十年代美国“滞胀”危机前的状态。

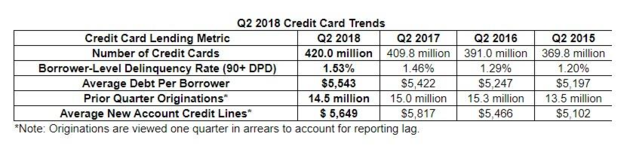

从先前5个季度来看,次优先级及以上的信用卡开户量相较于上一季度的增长趋势来说有所下降,但次级信用卡的开户量却在五个季度以来首次出现增长。

只不过,由于银行减少了对次级抵押贷款账户的信贷投放额度,这种所谓的短期扩张其实没有太大意义。

好在,现在出现了更多的解救方式来扩展信用卡的发卡路径。贷方仍然是次级抵押贷款和次优先级贷款的主要消费者,只不过,为了有效地管理风险,他们在重新调整信贷限额。

坏账率和违约率不断攀升 银行业开始慌了

(数据来源:TransUnion)

(数据来源:TransUnion)

根据TransUnion数据所示,90天以上的信用卡违约率在第二季度继续上升达到了1.53%,高于一年前同期的1.46%和2015年的1.20%。尽管如此,这仍然低于十年前次贷危机时同期2.71%的违约率。

彭博社此前计算得出,美国最大的信用卡发卡机构的平均坏账率在过去九个季度一直在持续攀升。

即便美国银行业二季度利润超600亿美元创下历史新高,但其背后主要归功于税改政策。而这个红利优势很可能在进入2019年后逐渐削弱。

另一个值得关注的是,违约率在不同的年龄层又有显著不同的表现。

(数据来源:Transunion)

Transunion数据指出,婴儿潮一代在90天以上的信用卡拖欠行为同比增长了6.8%,违约率为1.1%,平均拖欠贷款为6363美元。GenZ一代的信用卡违约率最高,达到了2.13%。数据更从侧面揭示,违约率与年龄层出现正线性相关性。

而作为最新一代的年轻群体,GenZ也备受银行业的关注,并愈发成为新增次贷客户的主流。

此前华尔街见闻曾提到,债务上升不一定是坏事,个人可以合理地背负债务,令其转化为高效有用的杠杆。但目前的问题是,美国民众的债务管理能力已经有所下滑。

也正是次级信用卡居高不下的违约率和坏账率让美国银行业开始收紧对新用户的贷款额度。与此同时,不断上升的利率同样加剧了对次级风险扩大的担忧。

由于美联储很有可能会继续采取量化紧缩政策直到2019年,在此期间,预计美国政府将加速收紧次级抵押贷款的规模。这个过程无疑将极大地削弱美国民众获得主要资金的来源,尤其是上述的年轻群体,而这也将最终弱化整个社会经济的良好运转态势。

财经博客zerohedge评论称,利率上涨致使美国近期贷款需求大幅下降,如果贷款增长触顶并逆转,将会对曾经生机蓬勃的银行业产生无以复加的负面影响。

(来源:华尔街见闻 周明明)