图片来源:摄图网

本文来源中信证券明明研究团队,原文标题《为什么消费乏力?是什么抑制了内需?》

在去杠杆的背景下,企业杠杆和金融机构杠杆得到了控制,但是居民杠杆率居高不下。与此同时,消费增速下行,内需需要提振,家庭负债对于消费的影响到底有多大?如何通过降低居民杠杆来刺激消费呢?对此,我们点评如下:

家庭杠杆率升高,消费增速下行

20世纪90年代以来,房改政策实施以后,房地产价格、信贷以及消费水平均得到了提高。房价较之前快速增长,房地产成为拉动经济增长的重要支柱产业。随着城市化发展的进程,居民住房刚性需求上升,住房贷款迅速发展,居民负债水平提升。居民的消费水平也有所提升,但是居民消费水平增速在2008年开始走向下降趋势。其原因虽然有居民收入分配差距扩大、社会保障不完善、物价水平等多种因素,但是房地产价格和居民负债也在其中发挥了作用。房地产价格对消费有财富效应和挤出效应,学界对于哪种效应在中国占主导莫衷一是。房价上涨既是经济是繁荣消费繁荣的标志之一,过高的房价也会对消费带来挤出效应。根据戴颖杰(2012年)的实证分析,对于普通商品房和经济适用房,挤出房价和消费呈负相关,对于高档商品房来说,财富效应更加明显。而家庭负债因为以住房贷款为主,在中国来说对消费的挤出更为明显。

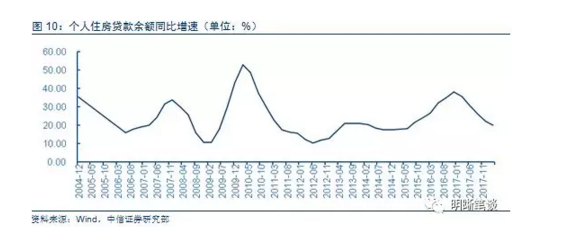

去杠杆背景下,居民部门杠杆率继续上升。随着经济的发展,居民的收入和消费水平不断提高,负债能力不断增强,居民部门的杠杆率逐渐上升。家庭负债的主要构成来源于购房按揭贷款。2008年以后,随着4万亿的扩大内需政策的逐步推进,我国房地产价格迅速上涨,居民对于房地产的投资性需求进一步推动了房地产价格,高企的房价使得居民购房贷款比重上升,居民部门杠杆率自2008年以来增速加快,此后继续保持增长态势。和其他部门相比,虽然居民部门的债务占GDP的比重不大,但是自2016年去杠杆政策落地以来,企业部门和政府的杠杆杠杆率有下降态势,而居民部门的杠杆率水平继续增长,甚至超过了政府部门的杠杆率水平。截至2017年,居民部门杠杆率达到了49%,已经达到了发达国家的水平。

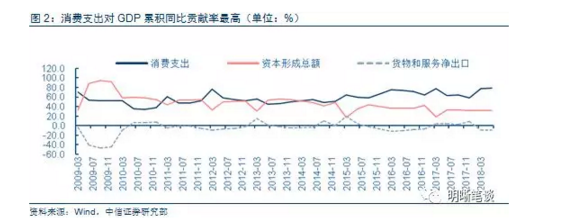

消费成为拉动内需的主要动力。消费、投资和出口是拉动经济增长的三驾马车。过去,我国的经济增长更多依靠的是投资。但是从2013年以后,消费逐渐超过了投资的作用,成为了拉动内需的主要动力,尤其是2015年,随着互联网经济的发展,互联网商品零售的便利性推动了城乡居民消费结构升级,消费潜力得到挖掘。截至2018年第二季度消费对GDP的贡献率同比达到了78.5%,体现了消费对经济增长的基础性作用。

居民杠杆率不断提升可能会抑制消费增长。居民杠杆对消费的挤出效应体现在了社会消费品零售总额的增速上。社会零售总额增速从2008年以来开始下滑,在金融危机之前,随着经济的发展,人民生活水平的提高,社会零售总额增速在2008年7月达到了最高点23.3%。此后受到了金融危机的影响,增速开始下滑,虽然在2010年增速有所回升,但是总体呈下行趋势,增长乏力,2018年6月份社会零售总额的增速已经降至9%。虽然社会零售总额下降和我国经济发展进入新常态,居民收入差距拉大等因素都有联系,但是居民杠杆率的提升对于消费的挤出作用也不容忽视。

家庭负债对消费而言,利多还是弊多?

经济学在不同消费理论中对家庭负债的看法各有不同。负债对于消费来说同时具有财富效应和挤出效应。无论是传统的消费理论还是进一步发展的消费理论,收入水平都是影响消费的主要因素,其他的因素通过影响收入水平进而影响消费水平。各理论在收入的划分上有所区别,具体划分为当前收入还是持久性收入影响消费。后期发展的理论如持久收入理论、生命周期理论更为关注持久性收入。坎贝尔和曼昆认为部分消费者按照当期收入进行消费,而更为理性的消费者按照考虑了未来收入的风险性与波动性的持久收入进行消费。家庭负债的作用在于平滑家庭收入水平,降低未来风险及收入的不可预测性,进而影响当期消费。财富效应指的是适度的负债可以增加当前的可支配收入和流动性,在一定程度上推动家庭消费,家庭负债和消费呈现正相关关系。但是另一方面长期来看,借贷规模越大,家庭未来面临的偿债压力越大,并不利于家庭在较长时间内实现消费最优,负债对消费产生了挤出效应。

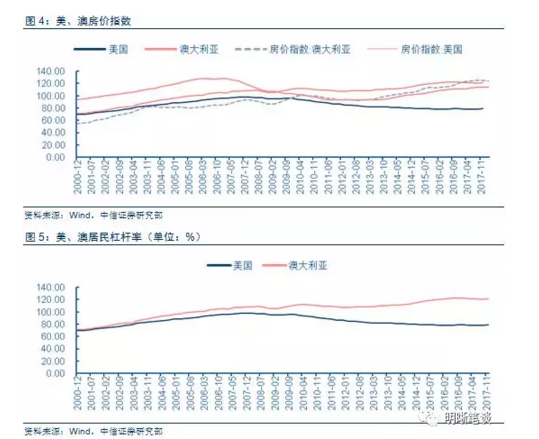

从国外经验上来看,杠杆和房价对消费的影响在不同时期各有不同。美国曾是世界上家庭负债率较高的国家之一,由于其完善信贷体系为居民的消费带来广泛的支持,分期付款方式的普及极大的促进了居民的消费。许多居民的负债超过了其收入的增长水平,为了保持持续的现金流入,许多居民选择住房抵押贷款,用上升的房价带来消费的现金流。但是这样的方式只能在经济繁荣、利率较低,房价上涨的经济环境下持续。随着次贷危机的爆发,美国房价泡沫破裂,许多居民资不抵债,美国杠杆率由此降低。在次贷危机之前,居民的家庭负债对消费的财富效应占据主导,次贷危机之后,家庭负债对消费产生了负面的影响,挤出了消费。转变的原因在于很大部分的居民负债的水平远远高于其收入水平,债务风险过高。

在澳大利亚,房价和居民杠杆对消费更多体现为挤出效应。与次贷危机之后的欧美日国家相反,澳大利亚的居民的杠杆率一直呈现稳步上升的态势,其原因在于房价并没有经历较大的政策调整。由于澳大利亚是移民国家,购房的刚性需求导致房价高企,现在澳大利亚居民的消费受到了高房价的负面影响,不仅仅是由于住房贷款,高房价引起的拉动力成本和租金成本也为经济带来了压力。

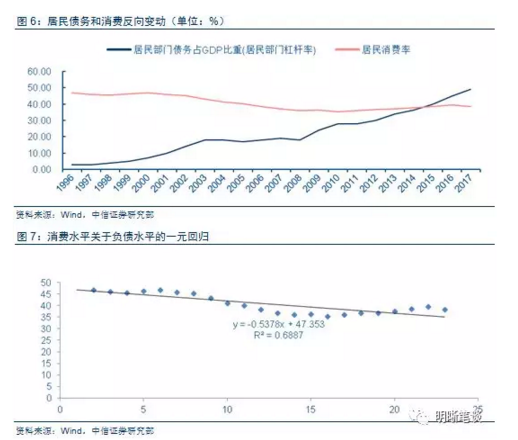

目前来看,我国的居民负债和消费呈现负相关关系。居民消费率是居民消费和国内生产总值的比值,这一指标可以排除GDP增长对居民消费的影响。居民部门杠杆率逐年攀升,而居民消费率呈现下降趋势,两者呈反向变动,相关系数经计算约为-0.73。用线性回归来分析,消费水平和负债大约满足y=-0.5378x+47.353的线性关系。1%单位居民部门杠杆率的变动可能会引起-0.54%的居民消费率的变动。

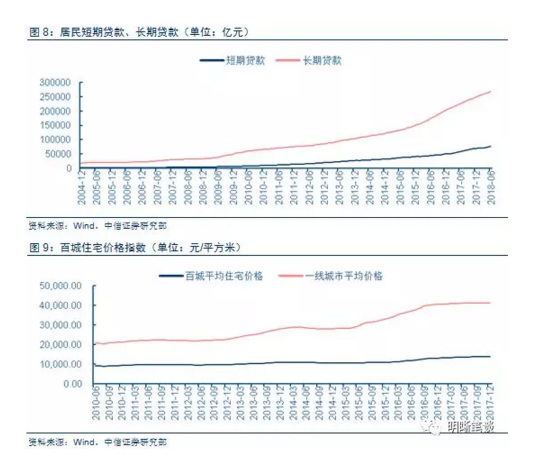

居民负债挤压消费的主要原因在于房地产价格上涨带来的购房压力。从居民在金融机构贷款的结构来看,中长期贷款占了很大比重。中长期贷款中主要是个人住房贷款,短期贷款主要是以信用卡贷款为主,满足居民日常消费需求。截至今年6月份,金融机构中居民短期贷款为76,349.68亿元,中长期贷款为268,375.79亿元。自金融危机以来,我国房地产价格大幅上涨,投资性购房又进一步推动了房地产市场的发展,房地产价格尤其是一线城市上涨迅猛。由于我国城市化进程的发展,购房的刚性需求仍然很大,不少居民只能通过住房贷款或者公积金贷款来解决住房问题,居民杠杆率上涨。较高的家庭负债降低了人们对未来收入的预期,增加了预防性储蓄需求,消费更加保守,消费水平甚至有所下降,此时负债对消费的挤压作用超过了财富作用,抑制了居民的消费需求。

如何去杠杆促消费

抑制房地产价格上涨,减轻房贷对消费的挤出。2017年,房地产政策调控趋严,在中央大力发展租赁市场、各地区出台限购政策以及棚改货币化安置的多重政策因素影响下,居民购房贷款增速出现明显下降。今年7月31日的政治局会议上提出“下决心解决好房地产市场问题,坚持因城施策,促进供求平衡,合理引导预期,整治市场秩序,坚决遏制房价上涨”。预计未来政策抑制房地产价格的走向不会发生改变,房地产价格在政策调控的力度下保持平稳。此外,据业内人士表示,房地产税法草案有望今年12月份初审。预计2021年房地产税将在部分城市开始征收,预测初期开征的城市有:北京、上海、广州、深圳、重庆、杭州、南京等。房产税立法的出台有望通过差别化征税调节收入分配,抑制购房的投资需求。

形成租售并举的住房制度。租售并举是十九大确定的房地产长效机制核心内容。在未来的5年,中国房地产的主管部门及地方政府,核心任务是实现租售并举这项制度的落地。相比其他国家,我国住房租赁市场存在很大的发展空间,租房交易监管还需加强,租房住户的社会福利保障等无法和购房者得到同样的权利。形成租售并举的长效机制首先是增加租赁房源的供给量,不但在数量上提供保证,同时还要积极鼓励租赁运营机构入场,并给予税收、金融等多种政策支持;其次是通过法律法规保障租赁双方权益,尤其是提升承租人的“安全感”;第三要在租赁的金融方面发力,尤其是大力发展资产证券化REITs,以推动租赁市场更为专业化、规模化有序发展。

收入是影响消费的主要因素,提高居民可支配收入,减少收入差距是促进消费的根本。完善收入分配制度和社会保障制度,提高居民的未来可支配收入,推动消费发展。收入分配政策制定应更多地考虑低收入群体,充分发挥税收的再分配调节机能,在提高居民总体收入水平的基础上,着力扩大中等收入群体数量;同时,继续加大社会保障力度,在做好一系列托底扶持政策的前提下,考虑如何缓解基层劳动者、普通白领等非托底阶层生活负担过重问题,从而激发消费升级原动力。

债市策略

我国今年来居民负债杠杆率提升,与此同时,消费增速下降。根据经济学不同的消费理论来看,居民负债对居民的消费有财富效应和挤出效应两方面的作用。根据实证分析综合来看,目前我国居民负债对消费的作用更多的是挤出作用。杠杆率高企的原因主要是由于房地产价格上涨形成的大量住房贷款。目前我国对房地产的调控趋严,房地产税立法有望在年底初审。综合来看,我们仍然坚持10年国债收益率在3.4%-3.6%的区间判断不变。