截止午间收盘,上证指数报2868.91点,跌0.16%;深证成指报9192.55点,跌1.11%。家电行业板块持续下行,最新报9635.47点,跌0.96%。

来源:东方财富

2018年,A股家电股依然保持着良好的市场份额,苏泊尔(002032)是国内厨房炊具和厨房小家电龙头,三四线电饭煲、榨汁机等品类销量份额提升。美的集团(000333)2017年的冰箱市占率第三,洗衣机市占率第二。

但从投资者过去的持仓变动来看,华尔街见闻发现,机构频频减仓家电龙头股,似乎对所谓的“龙头”并不卖帐。

机构二季度持股剧减7成

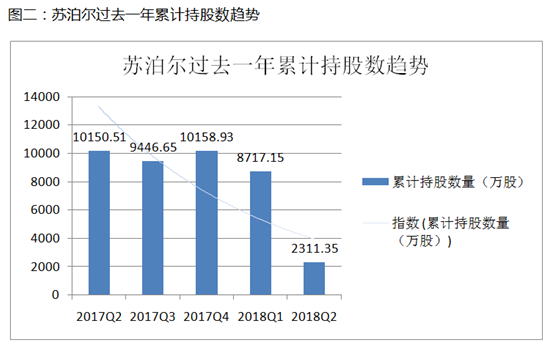

据同花顺iFinD数据,华尔街见闻统计发现,以家电巨头美的和苏泊尔为例,在机构持股数量上,与一季度相比,二股均出现剧减:美的减少71.98%,苏泊尔减少73.48%。

此外,从持仓机构的数量变化来看,美的和苏泊尔自2017年二季度至今均出现大幅回落,但比起一季度均出现不同程度增加。具体而言,持仓美的的机构数于二季度同比减少27.98%、环比增加17.9%至507家;而苏泊尔则同比减少63.88%、环比增加50%至39家。

外资二季度“清仓”龙头股

华尔街见闻留意到,在2018年二季报,两家QFII机构瑞士银行、高瓴资本全线撤出美的十大榜单。

代表外资意愿的香港中央结算公司(深股通)和证金公司、中央汇金等长期位于美的十大之位的机构投资者也开始撤出。

无独有偶,同样的故事发生在苏泊尔身上。在2017年二季报中,高盛、瑞士银行、法国巴黎银行、德意志银行、富达和中央汇金、香港中央结算均在其机构投资者之列。然而,于2018年二季报中,它们也从投资者名单中消失。

作为长期价值投资者,QFII持股通常比较稳定,它对个股持有时间较长。那么,外资于上半年撤资家电龙头的逻辑在哪里,后续值得继续关注。

蓝鲸财经称,2015年至2017年,美的在净利润、股价都表现不错的情况下,其加权平均净资产收益率呈现逐年下滑趋势。美的集团近三年年报显示,其加权平均净资产收益率分别为29.06%、26.88%、25.88%。而另外两家巨头海尔、格力盈利能力却在逐年上升。

华尔街见闻留意到,美的的股价从年初至今反复下滑,高见61.49元低见45元,二者相差幅度达26.8%。7月4日晚,美的公告称,拟以自有资金不超过40亿元回购公司股份,回购价格不超过50元/股。

董秘江鹏表示,美的具备业内最优秀的公司治理机制与管理团队,理应获得更高估值,通过本次回购,希望推动价值的合理回归。如果40亿元全部实施,这将成为A股史上最大规模的回购。

试想,若美的在二季度就开始修复基本面,外资是不是就不会撤呢?

少数基金公司仍在坚持

华尔街见闻发现,在机构普遍清仓家电龙头的同时,仍有部分机构对家电股“咬定青山不放松“,东方红即是代表,而华夏、嘉实和广发也积极布局家电龙头。

据同花顺iFinD,从二季度重仓美的的前十只基金来看,上海东方证券占5席,比一季度增加1席,从持股数量看,东方红基本没有变化。过去几个季度它也未对美的有过特别大的减仓。

此外,华夏基金和华泰柏瑞均在二季度对美的进行增持。

而从二季度苏泊尔持股数前十的基金来看,嘉实增仓484万股,持股合共840万股,成持仓苏泊尔最大的基金公司。

分歧何在,未来何去何从?

何以部分基金公司和外资的看法南辕北辙?

上半年,上证指数已经跌落回3000点以下,价值更加凸显。大部分板块的估值回归到低估水平。分析人士指出,这是一个非常好的价值投资区间,且绩优股估值优势较为明显,后市或具备较大上涨动能。

而最新的财报显示了苏泊尔“绩优”的特征。7月23日,苏泊尔发布了2018年上半年的业绩快报,期内实现营业收入88.5亿元,同比增长了25.3%;实现利润总额9.4亿元,同比增长了27.6%;归属于母公司的净利润7.4亿元,同比增长22.6%,每股收益0.90元。

华夏消费升级的基金经理在二季报中称,二季度消费板块跑赢大盘十五个百分点,食品饮料、旅游、医药和家电表现最好,传媒跌幅最大。期内华夏消费升级仍以成长价值股作为投资主体,整体维持了中低仓位,行业配置上,增加了估值合理的白酒、旅游和家电,逐步减持了估值过贵的医药。

中欧红利优享在二季报称,风格上,仍然看好价值成长蓝筹和低估值蓝筹,并坚持以此类个股的投资为主;同时在挖掘估值趋近于合理,因为市场流动性下降而股价受到压制,未来将保持较高业绩增速的成长类个股。值得一提的是,格力、美的均在中欧红利优享二季报的十大重仓股之列。

此外,广发品牌消费在二季度重点配置的食品饮料、家电和医药等板块的白马龙头企业表现相对稳定,基金净值也基本平稳,该基金经理相信行业空间广阔、竞争优势突出、业绩稳定增长且估值合理的优秀企业中长期仍将为投资者带来良好的回报。展望下半年,该基金认为现在持仓的主要品种的投资逻辑和基本面并未发生大的变化,对其前景继续抱有信心。

(华尔街见闻 张雨娜)