“九宗罪”包括导致资产泡沫和资本支出的崩溃、导致僵尸企业增加并破坏生产力、加剧了货币战争等。

图片来源:摄图网

当全球各国都逐步走出QE(量化宽松)政策之后,越来越多的媒体和机构也开始重新审视逐步走向尾声的QE,会给经济带来什么深远影响。

摩根大通在最新的报告中,总结了QE可能带来的九大负面影响,具体如下:

1.导致资产泡沫和资本支出的崩溃。摩根大通认为,即使QE可能对债券收益率施加下行压力,但央行资产负债表的显着增加使得退出可能更加困难,并增加了政策错误或债务货币化的看法增加的风险。它可能会通过降低资产收益率(相对于历史标准)来创造资产泡沫,而最终回归正常的过程可能伴随着大幅的价格下跌。

2.僵尸企业增加,并破坏生产力。摩根大通表示,低信贷息差和公司债券收益率是量化宽松的预期结果,但效果可能存在扭曲。由于债务偿还成本较低,使得效率低下的公司得以生存,QE可能会阻碍正常经济周期中发生的创造性破坏,因此QE可能会使经济效率降低或生产效率降低。

3.低利率压垮储蓄者,让富人更富有。量化宽松最明显的影响是贴现率的下降,反过来又通过支持资产价格创造了财富效应。然而,有观点认为这些财富效应分布不均匀,低贴现率意味着储蓄者的收入被侵蚀。

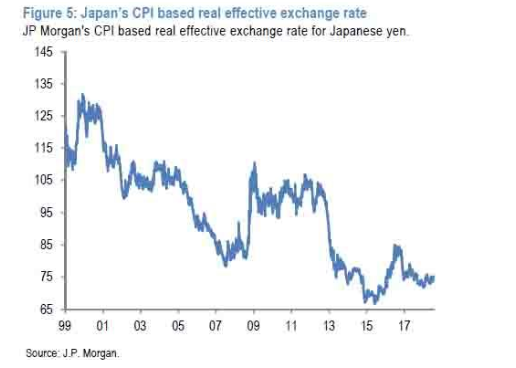

4.加剧了货币战争。以日本为例,安倍经济学(Abenomics)自2012年11月开始实施以来,日元大幅贬值,此后在日本央行超宽松货币政策的帮助下,日元汇率一直处于历史低点。下图是实际贸易加权指数下的日元走势,整个新兴市场和发达市场的日本主要竞争对手都感受到了日元贬值的压力。

5.负利率政策损害经济,阻碍信贷供应。超过某个临界值后,负利率可能会产生意想不到的后果,如银行盈利能力下降、银行贷款利率上升、实体经济的信贷减少、货币市场功能受损以及债券市场流动性降低等。

举例来看,极端的负政策利率造成了丹麦和瑞士银行的净利息收入损失(下图)。 2015年1月,这两国出台了负利率政策后,当年丹麦和瑞士银行的净利息收入占资产的比例大幅下降。

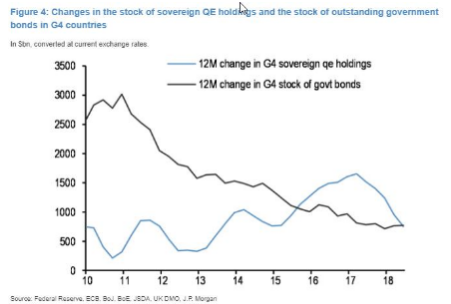

6.由于抵押品短缺而阻塞了回购市场。受量化宽松影响的不仅是商业银行,货币和回购市场的流动性减少是另一个副作用。严重的抵押品短缺阻碍了美国的回购市场。日本和欧洲央行也对两地的回购市场造成了类似的损害,因为政府担保品以更快的速度撤出。负利率政策可能会阻碍交易额和流动性,因为货币市场参与者不太愿意以负收益率交易。

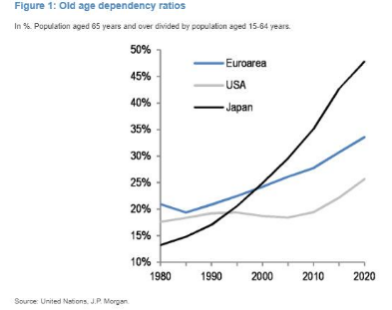

7.增加的资金赤字会削弱养老金。较低的债券收益率增加了养老基金和保险公司的赤字,给养老基金带来了匹配资产和负债的压力。在日本等人口老龄化压力大的国家,这种将股市和其他高风险资产进一步转移至固定收益的压力更大。

例如老年抚养比率,即65岁及以上的人口与15 - 64岁的人口的比例不断上升,日本的老龄化速度比美国或欧洲更快。一般来说,人口老龄化意味着分配可能会转向相对安全的机制,因为随着年龄的增长,承受资产损失的能力会逐渐降低。

8. QE迫使消费者更节省。彭博全球日元计价债券指数的收益率最差接近0.15%,约为金融危机前经济扩张期平均值的六分之一。

除了金融危机后的去杠杆化和欧元区主权债务危机的影响,量化宽松在压低长期收益率方面发挥了作用,特别是日本央行和欧洲央行的量化宽松计划。它们在公共部门资产负债表之外净发行的政府债券变成了负值,不仅在国内经济中是这样,而且G4(美国、欧盟、英国、日本)整体也是这样。低收益率反过来又压低了投资者从债券中获得的收益,促使他们更多地储蓄。

9.民粹主义和极端政治纷争的崛起。量化宽松带来的一个长期风险,是潜在的政治摩擦未来或将升级,特别是一旦量化宽松政策成为央行的负套利交易时(即超额准备金的利率开始高于其持有债券的收益率)。

(来源:华尔街见闻 作者:刘镔练)