公司近3年来业务向前装市场倾斜,在客户稳定的利好之余,同时也存在三大隐忧:第一是对大客户的依赖性。第二,前装市场营业额在迅速增长,但因前装市场本身的特点,也由此拉低了铁将军的整体营业毛利率。第三,由于前装市场是根据整车制造商的需求研发、生产和销售与特定车型配套的产品,因此,配套产品的需求量和销售量,将受到对应车型产销量的影响。

每经记者|吴泽鹏 每经编辑|文多

公司官网截图

公司近3年来业务向前装市场倾斜,在客户稳定的利好之余,同时也存在三大隐忧

6月下旬,铁将军汽车电子股份有限公司(以下简称铁将军)在证监会网站披露招股说明书(申报稿)(以下简称招股书),拟在深交所公开发行2667万股。

《每日经济新闻》记者发现,报告期内,铁将军广告宣传费变动幅度较大,2015年曾达到2727.87万元,占销售费用比例超过30%,但随后逐步降低,至2017年降为402.84万元,占比低至5.90%。

伴随着这一变化,铁将军重心偏向前装市场的情况也清晰起来,但铁将军的这一选择,也存在着三大风险。2016年,铁将军大幅计提存货跌价准备,正与这些风险有关。

提起“铁将军”,不少人的第一反应是防盗门。但在广东中山,这家名为“铁将军”的企业,主要“把守”的是摩托车、汽车的安全之门。最近,这位“将军”计划登陆资本市场。

公开资料显示,铁将军主要从事汽车、摩托车电子产品的研发、生产和销售,其业务涵盖控制类产品、传感器产品、车联网产品等,具体包括无钥匙进入和启动系统(PEPS)、汽车防盗器、摩托车防盗器、轮胎压力监测系统(TPMS)、行车录像仪等。

根据披露,2015年~2017年,铁将军营业收入分别为8.6亿元、8.73亿元、9.54亿元,同比分别增长1.53%、9.19%;同时,在上述营业收入中,主营业务收入占比分别为99.20%、99.29%和99.41%,对应金额分别为8.53亿元、8.67亿元、9.48亿元。这3年,铁将军分别实现净利润9378.13万元、7400.18万元、8547.32万元,同比变动幅度分别为负21.09%、15.5%。

此次拟IPO,铁将军计划募集资金约6.42亿元,分别投向PEPS和TPMS产品项目、泊车辅助类产品项目、车联网电子产品项目和研发中心项目,拟投资规模分别为2.56亿元、1.57亿元、5523.94万元、7352.18万元,此外,还有1亿元将用于补充流动资金。

《每日经济新闻》记者研究发现,铁将军业绩稳步增长的同时,在广告宣传方面也下足功夫。2015年,其广告宣传费用达2727.87万元,占该年度销售费用的30.22%。不过在随后的2016年、2017年,下降至1527.59万元、402.84万元,占销售费用的比例也最终低至个位数。

铁将军销售费用构成(招股书截图)

据披露,其广告宣传费主要为广告费、业务宣传费、展览会务费,前二者占到大部分。铁将军称,广告宣传费主要是后装事业部发生的产品推广费,2015年公司抓住境内胎压监测仪市场的机遇,加大在后装市场胎压广告的投放,在地方交通台、杂志、网络等渠道高频率地投放广告。

花费如此巨大,但铁将军2015年前的几个视频广告,因为衣着少等因素被一些网友评论为“好污”,甚至有网友在论坛直接发帖称铁将军的广告“恶心”。

至于2015年后广告宣传费的下降,与公司销售市场的转变相辅相成。

对于机动车配件产品相关企业,一般存在前装及后装两大销售市场。“前装”,指在新车出厂前,零部件供应商为整车提供零部件配套的市场;“后装”,指在汽车生产后,由经销商、4S集团等销售汽车电子产品形成的市场。

铁将军早期的广告之一,宣传的产品正是后装市场上的产品

铁将军宣传称,公司现已成为多家国内汽车制造商的一级供应商,同时,在汽车和摩托车后装市场拥有较高知名度,产品行销全国并销往欧美非等地区。

《每日经济新闻》记者发现,虽然铁将军在招股书中强调,在市场策略上,公司坚持前装、后装市场并举。但实际上,从2015年~2017年,铁将军前后装市场“角色”还是发生了置换,由以后装市场销售为主,逐步转变为依赖前装市场扛起业绩大旗。

整理数据可以发现,3年来,铁将军前装市场营收分别为2.88亿元、3.67亿元、5.5亿元,占主营业务收入的比例从33.75%增长到58.02%;后装市场则分别为5.65亿元、5亿元、3.98亿元,占主营业务收入的比例从66.25%下降到41.98%。

后装业务占比逐渐下滑(招股书截图)

对于后装市场销售业绩的下滑,铁将军逐年分析了原因。

2016年,受汽车防盗器和摩托车防盗器产品市场萎缩的影响,汽车防盗器和摩托车防盗器产品销售收入下滑,2016年后装市场收入下降较快。

2017年,受汽车防盗器后装市场继续萎缩的影响,汽车防盗器产品销售收入下滑;受产品价格下降的影响,公司胎压监测产品销售收入下滑;受行车录像仪市场竞争加剧的影响,公司行车录像仪产品收入大幅下降,2017年后装业务收入持续下降。

对于前装市场,铁将军则宣传称,前装市场具有数量大、需求稳定、毛利率低、销售费用率低的特点。报告期内,公司主要产品为多款车型选为配套,公司加大前装市场开发力度,业务收入快速增长。

前装市场确实需求稳定,但记者发现,铁将军前装市场销售规模快速增长的背后,也存在隐患。

铁将军前装市场的隐患,可分为三个部分。

第一是对大客户的依赖性。根据招股书,2015年~2017年,前五名客户的销售收入占营业收入的比例在逐年上升,分别为28.18%、38.50%、50.28%。其中,广汽集团、长安汽车、海马汽车均进入名单,并轮番成为第一大客户。

其中,来自于广汽集团的营收分别为4180.82万元、9048.96万元和2.50亿元,分别占比公司营收的4.86%、10.36%和26.25%;同一时期,长安汽车向铁将军贡献的营收从5794.23万元上升至1.37亿元,占比也从6.74%增至14.34%。海马汽车也是铁将军的“铁粉”,在2015年还是铁将军的第一大客户。

第二,前装市场营业额在迅速增长,但因前装市场本身的特点,也由此拉低了铁将军的整体营业毛利率。记者发现,三年来,铁将军主营业务毛利率分别为36.57%、35.14%、29.22%,呈逐年下降的情况。

铁将军在招股书中表示,由于整车制造商的市场集中度较高,且议价能力较强,因此前装市场产品呈现出低毛利率的特点,同时受整车制造商大批量采购模式影响,前装市场的整体销售费用率较低。换句话说,铁将军前装业务的快速发展,一定程度建立在“牺牲”毛利率的基础上。

第三,由于前装市场是根据整车制造商的需求研发、生产和销售与特定车型配套的产品,因此,配套产品的需求量和销售量,将受到对应车型产销量的影响。也就是说,若所供应产品对应车型出现减产或停产情况,将对铁将军业绩产生影响。

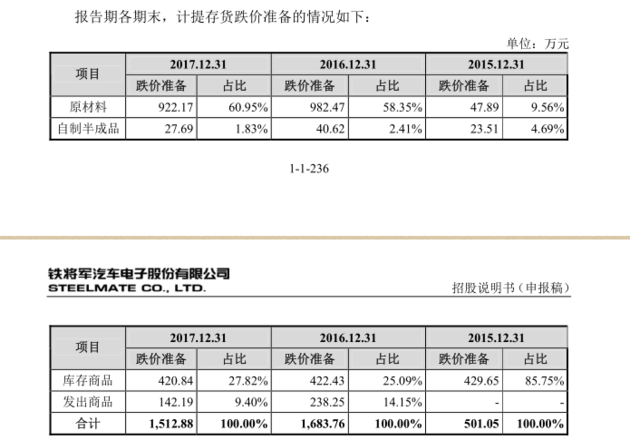

更重要的是,对业绩的影响不仅是对应产品订单减少。记者研究发现,对应车型在市场上滞销,还将影响铁将军的存货量及跌价准备额。

(招股书截图)

2016年,铁将军存货跌价准备为1683.76万元,较2015年数额(501.05万元)有明显增加,其原因就是当年公司客户部分车型升级及方案变更,铁将军为原车型配套的产成品及备货的原材料形成“呆滞”,因此计提了金额较大的存货跌价准备。

7月17日~18日,记者通过邮件、电话等多次联系铁将军尝试采访,均未能成功,至截稿时也未收到回复。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。