高盛预计,奈飞(Netflix)今年在内容上的花费在同行中遥遥领先,将介于120亿-130亿美元,远超预算。经济学人称,奈飞大肆烧钱的原因之一是,奈飞经济学核心理念是“赢家吃大头”。

图片来源:东方IC

作为资本市场知名的“烧钱机器”之一,奈飞(Netflix)正疯狂砸钱、大肆拼抢市场,他们似乎倾向于“赢家通吃”的游戏规则。

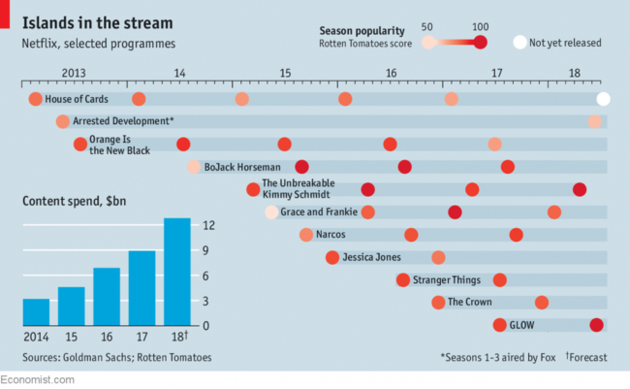

根据IndieWire的统计,奈飞年内将推出82部故事片,包括桑德拉·布洛克主演的惊悚片《鸟巢》,以及斯嘉丽·约翰逊(Scarlett Johansson)主演的《梅耶罗维茨故事》续集。相比之下,华纳兄弟和迪士尼仅将分别推出23部和10部新电影。

奈飞还正在或者设法取得超过700部新的或者独家授权的电视节目,其中包括100部剧本和喜剧、数十部纪录片和儿童剧、脱口秀喜剧,以及无剧本的真人秀和脱口秀节目。

目前的内容生产正在21个国家进行,包括巴西、德国、印度和韩国。

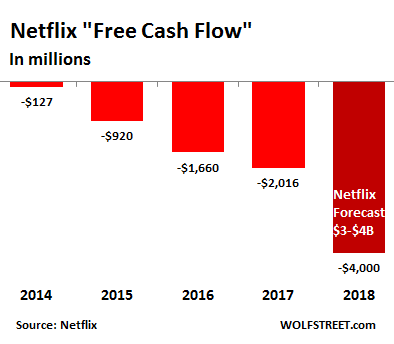

大规模的内容生产意味着庞大的资金投入。高盛近期表示,奈飞今年在原创内容上的花费将介于120亿至130亿美元之间,远超它2017年10月公布的80亿美元预算,更比任何一个工作室或者电视网络在原创内容上的花费都要多。

预计奈飞狂砸巨资生产内容的策略不会停止。高盛预计,在2022年之前,奈飞在内容方面的年均花费可能攀升至225亿美元, 这比所有美国网络和有线电视的开支都要高。也意味着比当前的内容开支翻了将近一倍。

图片来源:《经济学人》

根据财报数据,奈飞今年一季度在全球有超过1.25亿订阅用户。按照平均每个用户每月缴费10美元计算,奈飞的会员收入为年均140亿美元。有超过90%的用户经常观看原创节目。

在高盛分析师Heath Terry看来,鉴于内容生产增加和分销生态系统持续拓展的速度,奈飞的订阅用户数量将继续维持超预期增长。

我们相信,奈飞重金制作内容以吸引更多用户的能力,及其全年经营利润维持4个百分点的增幅的势头,将令该公司的订阅用户持续增长,特别是在那些品牌影响力不像美国那么强的市场上。

不过,去年奈飞的全球会员数量增长率为42%,比前一年的48%有所放慢。

高盛对奈飞继续给出“买入”评级,不久前将该股目标价从390美元大举上调了100美元,至490美元,是华尔街分析师中的最高预期。巴克莱分析师Ross Sandler也大幅上调了该股目标价,从370美元上调至450美元,评级为“增持”。

截至7月10日收盘,奈飞报415.63美元,总市值1760亿美元,超过CBS、康卡斯特、迪士尼、21世纪福克斯和维亚康姆等一众媒体巨头。

对此,经济学人称,一些股票分析师认为这么高的市值太荒谬了,毕竟这家公司还没有盈利,仍处于烧钱阶段,而且负债高达85亿美元。

不过,宁可背负高额负债也要下血本制作和购买内容正是奈飞拼抢市场占有率的策略,并且这已经显现了效果——对手被迫采取了兼并和收购的方式应战。无线巨头AT&T上个月以1090亿美元收购时代华纳。美国最大宽带服务供应商Now Comcast有意出资逾700亿美元从默多克(Rupert Murdoch)家族手中买下21世纪福克斯。

连亚马逊、苹果、Facebook、YouTube和Instagram都在开发他们的流媒体平台。“如果不是Netflix,苹果不会考虑这项业务,”经济学人援引与奈飞签署独家协议的代理机构ICM董事总经理Chris Silbermann表示,“福克斯也不会”。

网络设备公司Sandvine称,奈飞流媒体视频业务已经吞噬了全球20%的下载带宽。

经济学人评论称,奈飞经济学的核心是让人们去订阅其平台上的网络电视内容。这家公司以低廉的成本介入高额资金,从而令其有实力提供兼具深度和广度的内容与分发。

奈飞大规模烧钱的其中一个原因是,他们所遵循的奈飞经济学核心命题就是“赢家吞吃大头”。

人们花费很多时间看电视用以消磨时间。如果你能给他们提供真正喜欢的娱乐节目,那他们就没有理由付钱给看电视之外的娱乐活动了。早早行动有利于构建起先行者优势。冲规模有助于提高竞争对手的生产成本,同时侵蚀他们的收入。

年初至今,奈飞股价累计涨幅超过一倍,PE达249.15倍。

(来源:华尔街见闻 作者:祁月)