印度央行行长6月3日在英国《金融时报》上文质彬彬的那篇泣诉中,提到了一个非常有力的支持美联储放缓缩表的根据:启动缩表时,特朗普的减税和财政刺激都还没有出台。

税收减少,美国政府需要发行更大规模的新债来续上资金,而当下又正逢资产负债表正常化推进,美联储在不断减少美债持仓。这意味着今天的美债,正在不断回吸美元,令市场上的美元出现短缺。

与这一进程相反的量化宽松,是央行向市场注入货币来维持市场活力。圣路易斯联储的数据显示,到今年5月,美联储持有的国债已经锐减至4年低位——QT(量化紧缩)的速度,和金融危机后QE(量化宽松)的速度几乎相同。

印度央行行长呼吁美联储放缓缩减资产负债表的进程,来适应赤字的扩大。“即使不能完全抵消,至少也适当减少美元流动性短缺的程度。”

同样地,前美联储主席伯南克上周四也称,特朗普政府在“非常错误的时点”的财政刺激,会让美国经济在2020年“坠落悬崖”。

由此,研究机构Palisade Research提出了一个问题:投资者们要到什么时候,才开始意识到美元短缺的危机?

外债规模越大,受美元短缺影响就越严重。新兴市场受到的影响已经浮出水面,汇率重挫、收益率暴涨随处可见。

但饶是如此,对新兴市场仍存了一份希望的分析师,也还是大有人在。例如,彭博援引Maybank Kim Eng研究高级经济学家Chua Hak Bin的观点称,泰国和台湾这样的经常账户盈余规模庞大的地区,就有很好的应对美元走强的缓冲垫。

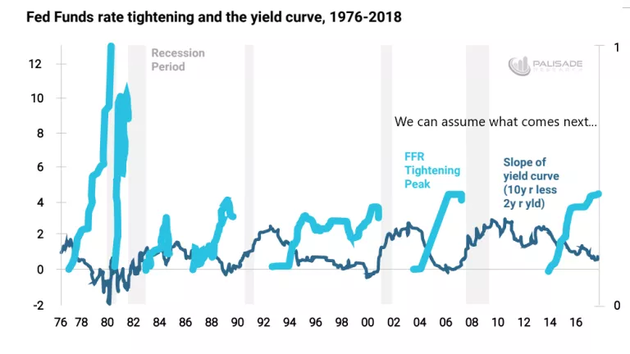

但是,Palisade Research研究过去40年的经验发现,历史上美联储开始收紧后,没有一次未出现经济萎缩或是金融危机。而美元短缺,会让这一切变得更严重。

现在的问题是,更广范围内的其他经济体,什么时候才会感受到美元短缺的寒意?

来源:华尔街见闻(微信ID:wallstreetcn) 编辑:陶旖洁