2018年5月CPI同比1.8%,前值1.8%,市场和我们的预期值1.8%。5月PPI同比4.1%,前值3.4%,市场和我们的预期值3.9%。

一、猪跌与油涨的拉锯

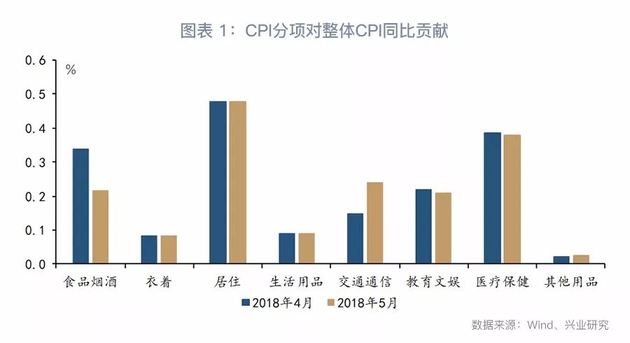

5月CPI同比1.8%,持平于前月。分项来看,与4月相比,食品烟酒价格下跌而交通通信上升,二者拉锯之下5月CPI同比持平于前月。食品烟酒价格同比较前月回落0.4个百分点至0.7%,拉低整体CPI同比0.12个百分点;而交通通信价格同比较前月回升0.7个百分点至1.8%,提振整体CPI同比上行0.09个百分点,参见图表1。

一方面,5月猪肉价格筑底回升:猪肉价格环比下跌仍是CPI的拖累因素,5月猪肉价格环比下跌3.6%,降幅较前月收窄3个百分点。猪肉价格持续下跌主要是由于前期养猪户大量补栏的推动下,产能过剩导致猪肉供应过快增长。但伴随猪肉价格下跌带来养殖亏损,市场将自发去产能,以减少猪肉供应进而带动猪价回升。高频数据显示,5月下旬猪肉价格已经止跌回升,这与我们在5月发布的报告《猪价正在筑底——评2018年4月通胀数据》中的判断一致,参见图表2。随着供需格局的改善,预计6月猪肉价格将继续回升。

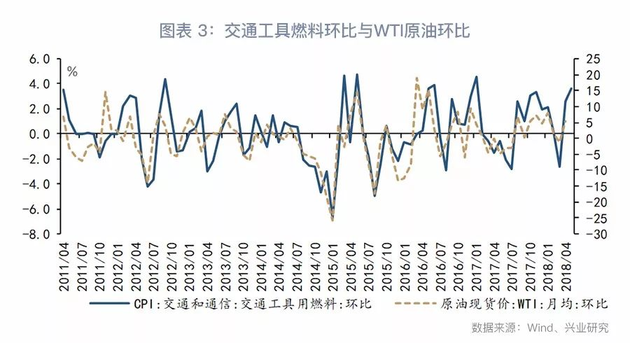

另一方面,从油价来看,5月油价上涨带动油价相关CPI分项价格上涨。5月受美国重启伊核制裁,供给担忧促使油价创3年新高。在油价走强的影响下,交通工具用燃料环比上涨3.6%,涨幅较前月扩大1个百分点,参见图表3。展望未来,根据我们汇率商品团队的预测,6月油价有可能因为增产预期而呈现高波动,但基本面走好后会支持其之后的上涨动力。

综上,5月CPI在猪肉价格与油价的拉锯之下,其同比持平于前月;展望未来,猪价触底回升而油价仍有上涨动力,6月CPI有望摆脱“1时代”,步入“2时代”。

二、“油”“钢”齐涨,PPI超预期

5月PPI超预期回升0.7个百分点至4.1%,主要受低基数、油价上涨及建筑施工加快带动建筑业原材料价格上涨影响。

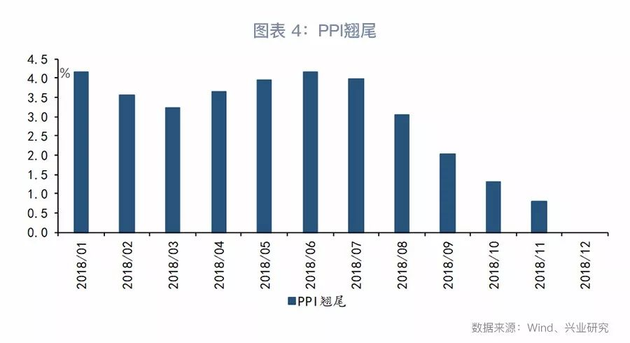

一方面,低基数推升PPI回升,从翘尾因素看,5月PPI翘尾为4.0%,较4月提高0.4个百分点。展望未来,低基数效应将持续至6月,随后将逐步回落,参见图表4。由此,从基数效应看,6月PPI或进一步回升。

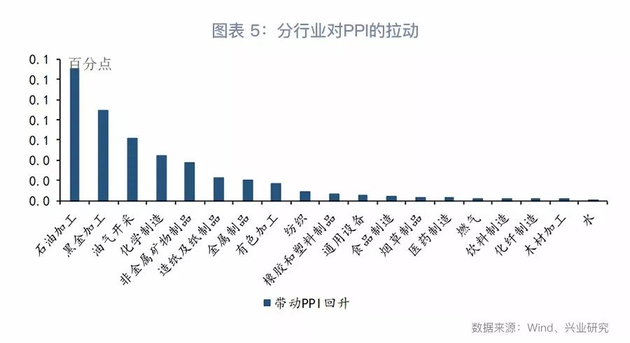

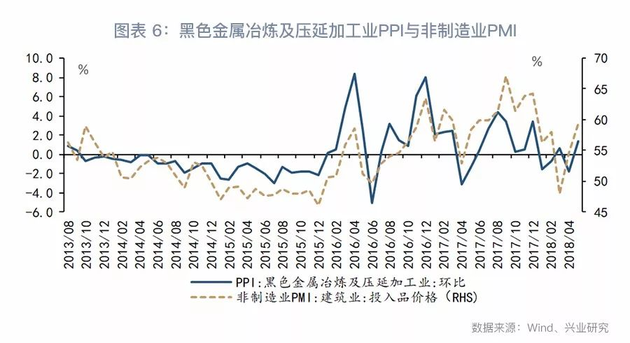

另一方面,分行业看,石油加工及黑金加工业价格回升是本次PPI超预期上涨的主要动力源,分别拉动PPI回升0.13及0.09个百分点;随后依次为油气开采、化学制造、非金属矿物等,参见图表5。显然,油价上涨及建筑业回暖是本次PPI回升的主要原因。

具体而言,建筑业活动加快带动钢材、水泥需求回升,进而推升黑色金属、非金属矿物价格,参见图表5。值得关注的是,结构性去杠杆环境之下,地方政府及杠杆率较高的房地产企业或成为重点去杠杆对象,这将使基建投资及房地产投资活动受限。5月PMI建筑业连续两个月下滑,或折射未来建筑业活动加速动能不足;同时1-4月房地产开发资金来源累计下滑至2.1%,为2016年2月以来的最低值,表明资金来源或将抑制房地产投资活动,参见图表7。因此,建材需求端的韧性可能不足。

综上,受低基数、国际油价上涨及建筑相关原材料上涨影响,5月PPI超预期上涨。展望未来,低基数和国际油价可能进一步推高6月PPI同比。

来源:兴业研究(ID:CIB_Research) 作者:蒋冬英、郭于玮、鲁政委