5月28日早盘,台海核电(002366)小幅低开,原本股价整体表现平稳。然而,当日午间一则“重磅”负面报道流出,让其中小投资者吃了一记“闷棍”,台海核电股价遭遇连续跌停。据悉,该报道直指台海核电涉嫌伪造关联交易,借此虚增业绩等情况。

针对相关质疑,台海核电于5月29日早间紧急发布澄清公告称,该报道在不了解相关法律法规、会计准则及公司实际情况的前提下,对其进行恶意指责、诱导性质疑,报道所指的伪造关联交易虚增业绩等质疑不成立。

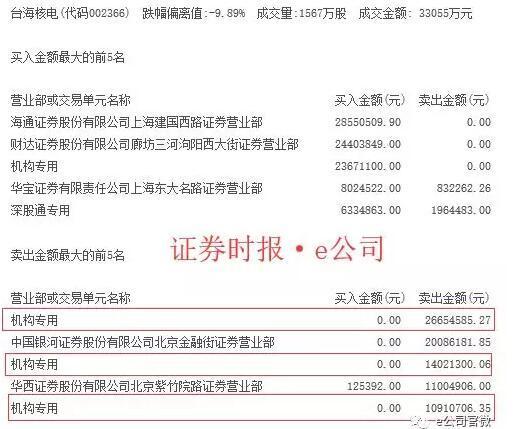

3机构出逃约6000万元

早在2014年,台海核电借壳丹甫股份时,其大股东烟台市台海集团有限公司(以下简称台海集团)曾做出2015~2017年三年内实现净利润13.89亿元的业绩承诺。

5月28日午间,有网络媒体报道,就在台海核电业绩承诺的最后一年,上市公司和台海集团之间一笔12.56亿元的关联交易存在诸多疑点。

受此消息影响,当日午盘后,台海核电呈现出跳水式坠落,成交量迅速放大,其股价在数分钟内便被砸在跌停板之上。根据龙虎榜数据显示,上述负面报道吓退了机构投资者,3家机构席位快速斩仓出货6000余万元。

其中,机构投资者联手砸盘近6000万元,银河证券北京金融街营业部和华西证券北京紫竹院路营业部亦合计卖出3410万元;不过,台海核电当日成交额3.31亿元较前个交易日未明显放大,其买方实力并不弱,海通证券上海建国西路、财达证券廊坊三河泃阳西大街营业部、华宝证券上海大名路营业部等5席逆势买入9097万元。

资料显示,台海核电为国内核电站主管道龙头,是国内唯一同时具备二、三代核电机组主管道制造能力的产商,核电主管道市占率达50~60%,去年至今已累计获得国内6套主管道订单。另外,台海核电将其产品向其他核电设备领域延伸,已成功研制了反应堆堆内构件、蒸发器锻件等产品,进军高端市场。

2017年,台海核电完成营业收入24.69亿元,同比增长104%;实现净利润10.14亿元,同比增长158%。进入2018年,台海核电一季度经营业绩依旧保持增长,营业收入达到4.65亿元,同比增长7.6%;净利润为1.84亿元,同比增长13.67%。

进入5月29日,台海核电依旧不振,其股价以17.98元/股的低位开板,无限逼近于跌停价。9点30分,16000手买单逆势抢筹台海核电,但在拉高至18.5元/股后,该股仍被空方牢牢地摁在跌停板。

关联交易未达付款节点

5月29日早间,台海核电发布澄清公告称,该媒体报道不实。

台海核电认为,该报道在不了解相关法律法规、会计准则及公司实际情况的前提下,对公司进行恶意指责、诱导性质疑,已对公司正常生产经营造成极其恶劣的影响,股价暴跌也造成广大中小股东的利益严重受损。

针对涉嫌伪造12.56亿元关联交易虚增业绩的质疑,台海核电解释称, 经核查该公司2017年度未与烟台市台海集团有限公司(以下简称台海集团)签署金额为12.56亿元的交易合同。报道中提到的12.56亿元,为2017年度台海核电确认的与台海集团发生的关联交易收入的含税金额,即10.74亿元的1.17倍。

台海核电指出,公司该类项目按照企业会计准则中的建造合同准则核算,完工进度以累计实际发生的合同成本占合同预计总成本的比例确定。但报道中用10.74亿元的不含税收入,除以其含税金额12.56亿元算出完工进度85.5%,实属无逻辑的计算。

台海核电进一步指出,上述关联交易合同标的金额较大,且系政府和有关单位的重大工程项目,至2017年末该等项目尚未达到付款节点。目前,该上市公司已按照建造合同准则在存货科目中,列示尚未结算的建造合同下形成的资产。报道中提出的质疑,实属不了解建造合同会计准则相关规定所致。

值得注意的是,在相关媒体报道中提到,“10.74亿元原材料存货将为台海核电带来60.34亿元营收”、“36.5亿元合同和12.56亿元关联交易同属容器锻件被认为合同虚假”。

对此,台海核电表示,如前所述,10.74亿元为上市公司按照建造合同准则核算形成的已完工未结算资产,为已确认收入的未结算工程,不可能再产生收入的情形。此外,12.56亿元关联交易归属于公司与台海集团签署的36.8亿元合同,由此报道中质疑不成立。

公司称毛利走高源自技术实力

据媒体报道称,台海核电三年关联交易20亿占营收48%,毛利率随关联交易增多而走高。

对此,台海核电指出,2015年至2017年期间,上市公司合计确认销售收入40.73亿元,且关联交易均已经公司董事会、股东大会审批通过,并履行了相应的审批程序和披露义务。其中,关联交易确认收入19.66亿元,分别为6251.5万元、2.89亿元和16.14亿元。

据悉,台海核电产品生产始于材料研制,经历材料冶炼、电渣重熔、锻造、热处理、机械加工、焊接等全部流程。台海核电认为,不能以一般的机械加工企业的毛利率来衡量其的盈利能力,该公司主管道、容器类锻件等产品的原材料是废钢、镍板等低价值原材料,核级产品一次合格率高达100%,反映了其低成本优势和所具备的材料研制和机械加工的核心技术水平。

在审计过程中,会计师已对包括特殊用户在内的关联交易进行穿透测试,产品销售价格均遵照独立第三方公允价格进行确定。台海核电表示,上市公司毛利率高是产品特性及其低成本水平决定的,也是该公司技术实力和全产业链流程的体现,与关联交易增多无关。

据2017年年报显示,台海核电货币资金4.19亿元,应收票据1141万,而流动负债高到23.02亿,长期借款14.51亿,财务费用1.42亿元,其资产负债率为58.23%。据此,相关媒体报道称,台海核电目前资金十分紧张,其实施现金收购控股股东资产的合理性存疑。

台海核电表示,上市公司拟收购资产为控股股东台海集团旗下法国玛努尔工业集团(含在购企业)100%股权,此次交易看重的是法国玛努尔工业集团优质的海外平台,成熟且先进的技术,稳定的业绩等。拟收购事项虽为现金收购,非一次性全额付款模式,收购对价在较长时间内,按比例、分时段支付,现金收购是一个合理的选择。

在考虑现金收购时,台海核电已对公司资金进行总体安排,收购不会影响其的正常生产经营。目前,台海核电采购方及最终用户大多为国有性质的大型央企,支付能力较强。从合同的实际执行情况来看,未发生过呆账、坏账的情况。关于现金流问题,台海核电认为,随着上市公司生产进度提高,客户工程进度的深入,货款回收将不断增加,其现金流将得到改善。

来源:e公司官微(lianhuacaijing),记者:唐强