BMI分析师认为:电动汽车的数量增长远远快于电池中钴的减少。任何替代钴的电池材料新技术都将在10年以后才会出现。而特斯拉在技术上已经没有进一步减少镍钴铝电池中用钴量的空间。

跟着“钢铁侠”埃隆·马斯克,永远不缺热点新闻。

最近大家应该都听说了吧,马斯克说“护城河”概念很老土,因此“杠上”了“股神”巴菲特老爷子,巴菲特也在股东大会上回怼,“护城河”之争因此变得热闹无比。

其实,马斯克在特斯拉2018年一季报电话会上还说了一句话,差点又要攻过另一条“护城河”。

马斯克的原话是“getcobalttoalmostnothing”

动力电池不要钴,这是认真的吗?盘踞在刚果(金)的大矿商们情何以堪?

搜集各种资料、采访行业专家后,上证报记者想说,你们这次误解了马斯克。

首先让我们来看看特斯拉一季报说了些什么?

根据特斯拉发给上证报关于一季报的观点,首先是特斯拉Model3的产能攀升于第一季度末到第二季度初已取得显著进展。

截至4月,按计划暂停生产线以进一步提升产能前,Model3的产量已连续三周超过2000辆,并且在其中的最后一周达到2270辆。Model3已逐步成为美国最畅销的中级豪华轿车,交付量仍在不断增长。

这算是回应了前阶段市场对于Model3的产能及交付能力的疑问。

特斯拉方面还表示,如不含股票期权支出,根据计划,将在第三、第四季度实现净正收益。

下面就是争议部分:

马斯克在电话会议中说,“getcobalttoalmostnothing”(直译:让钴忽略不计)

特斯拉官方版本表示,Model3使用的电池是所有电动汽车中能量密度最高的——特斯拉通过显著降低每个电池组的钴含量,增加镍含量并保持优异的热稳定性来实现这一目标。

特斯拉的镍钴铝电池的钴含量已经低于其他电池生产商生产制造的下一代三元材料(镍-锰-钴比例为8:1:1)。因此,包含电池在内,Model3车型的总重量与汽油车相当。

有色金属研究人士接受上证报记者采访时表示,马斯克的话仍是遵循了动力电池“高镍低钴”的趋势。数据证明,特斯拉汽车单车钴用量从早年的11千克下降到Model3的4.5千克,用量减少了近60%,也确实比811镍钴锰电池6千克的用钴量更低。

更重要的是,特斯拉可是豪华车,业内预计在中国售价或为35万元/辆。单车用钴成本按70万元/吨来算,也不过3150元,这么一对比,“almostnothing”也就很好理解了。

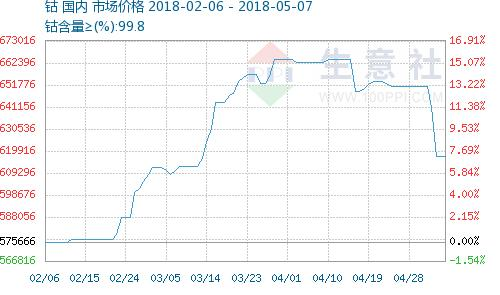

抛开成本谈技术,钴在动力电池中仍将是不可或缺的元素。不过,“钴”这个动力电池产业链的宠儿近期确有失宠的苗头。

今年2、3月钴价飞涨,下游正极材料企业开始抱怨钴价不可承受之重。近期,中小贸易商持续高位抛货令报价不断向下。而MB(英国金属导报)关于钴的最新报价也结束了近一年的上涨,首次出现下滑。

近期的有色金属、电池材料研讨会上,大佬们越来越爱强调动力电池“提镍降钴”带来的投资机会。

(图表来自生意社)

但是……钴在动力电池中仍是不可或缺的。

这些观点来自锂电行业的权威研究机构BMI以及电池正极材料技术龙头企业优美科(Umicore)。

BMI分析师认为:电动汽车的数量增长远远快于电池中钴的减少。任何替代钴的电池材料新技术都将在10年以后才会出现。而特斯拉在技术上已经没有进一步减少镍钴铝电池中用钴量的空间。

到2026年,钴在锂电池中的用量将是2017年的3倍。届时,镍钴锰电池将占锂离子电池70%的比例。

优美科首席执行官MarcGrynberg甚至表示,“没有比镍更好的元素来提高能量密度,并且没有比钴更好的元素来稳定这些材料。为了安全和长寿,电池中至少需要10%的钴。”

所有的预测都比不过下游汽车商宣布增加订单规模来得实际。

近日大众集团在股东大会上表示,将加大电池采购金额,数目从上个月披露的250亿美元上调至480亿美元。而到2025年,公司每年将生产300万辆电动汽车,并推出80款新的电动汽车车型,以满足其新能源汽车制造的电池需求。

而动力电池厂的扩张也将直接带动钴的消费。马斯克在财报电话会上表示,中国电池厂相关公告将很快发布。今年四季度前会公布第二座超级电池工厂在中国的具体地址,未来超级电池工厂也会兼顾造车。

由于对中国汽车厂商的补贴将在明年底结束。海外电池制造商也在谋划加大对中国市场投资。三星SDI、LG化学等企业都已经有明确的计划。

东吴证券机械行业报告认为,2018年,动力电池行业“独角兽”CATL(宁德时代)将建设24条产线,BYD(比亚迪)预计扩产约10GWh。

据此判断随着这两件重要事件落地,CATL和BYD的扩产招标进度将提速,预计行业即将进入招投标高峰,锂电设备龙头将迎来新的一轮高成长周期。

有色金属行业分析师认为,下游的扩产和扩大订单,都将直接增加对于金属钴的需求。

上海有色网钴锂行业分析师洪璐接受上证报记者采访时表示,第二季度内,钴价预计还将不断震荡调整。下半年随着需求端出现变化,钴价向上的机会或增大。

国泰君安:

持续看好涨价确定性最强的钴,持续关注刚果(金)矿业税动态及后续影响。2018年新能源补贴政策落地,鼓励车企发展高能量密度及高续航里程的车型,长期推升钴、氢氧化锂和硫酸镍需求。

增持评级:寒锐钴业、赣锋锂业、天齐锂业。受益标的:华友钴业、藏格控股、盐湖股份、科达洁能、格林美等。

天风证券:

受制于铜钴、镍钴的伴生天然属性,钴增量主要来自于铜、镍矿扩产,间接取决于铜镍价格上涨幅度。刚果(金)小矿山弹性增量已达到极限。嘉能可KCC项目投产进度低于预期,钴供给持续收缩。

三元电池需求快速增长带动钴需求增加,短期内钴仍供不应求,价格有望继续上涨。看好钴加工企业。