公司2009年至2011年实现归属母公司股东的净利润分别为0.06亿元、1.15亿元、1.34亿元。不难发现,从净利数百万到净利过亿,天和防务只用了一年时间,业绩暴增背后,其解释为军品业务特点影响所致。但这种影响在其上市后,则表现为净利润持续下跌,直至亏损数千万,走向退市边缘。过度依赖军品销售,从一开始或许就意味着给公司未来成长性埋下风险。

每经记者|张静 任钢 每经编辑|文多

天和防务(每经记者 任钢摄)

1.8亿元卖资产“保壳”背后,凸显出天和防务(300397,SZ)业绩单依赖的风险问题。从2009年到2017年,天和防务的业绩犹如过山车一般,经历了一个S型起伏。

据天和防务招股书说明书披露,公司2009年至2011年实现营收分别为0.6亿元、2.97亿元、3.06亿元;归属母公司股东的净利润分别为0.06亿元、1.15亿元、1.34亿元。

而2012年,其归母净利润更是达到了前所未有1.63亿,但细加审视其业绩变化,不难发现,从净利数百万元到净利过亿,天和防务只用了一年时间,业绩暴增背后,其解释为军品业务特点影响所致。

但这种影响在其上市后,则表现为净利润持续下跌,直至亏损数千万,走向退市边缘。过度依赖军品销售,从一开始或许就意味着给公司未来成长性埋下风险。

2012年3月,天和防务过会申请被暂缓表决,当时,即有媒体质疑其业绩暴增的原因。

根据天和防务招股书披露,公司2009年至2011年实现营收分别为0.6亿元、2.97亿元、3.06亿元;归属母公司股东的净利润分别为591万元、1.15亿元、1.34亿元。

一年时间,天和防务便完成了从600万元暴增到1.15亿元,而对于业绩大幅度波动,天和防务在招股说明书中称,这是公司在该阶段受军品业务特点影响所致。

但公司也表示,随着客户数量增加、订单金额增长、“技术转让+联合生产”模式的推广等,公司各会计期间业绩波动的情形将逐渐改善。

事实上,随后的2012和2013两年,天和防务的业绩确实再没有出现大的波动,两年的营业收入分别为3.48亿元和3.03亿元,净利润分别为1.63亿元和1.46亿元。

而顶着“民营军工企业”的光环,其上市后也颇受资本市场青睐,除去上市首日大涨44%,连续12个一字涨停。上市后大涨352%。

但就在2014年天和防务上市当年,业绩却突然下滑。当年的公司归属上市公司普通股股东净利润仅为7528万元,较上年减少48.59%。当年年报称,现阶段公司收入和利润主要来自军品领域,受军品业务市场开发周期长、订单个数少、单个订单金额大、交货集中且存在大幅延期的可能等行业特点影响,同时考虑到公司目前已实现销售的产品品种较少、最终用户较少、客户较为集中等因素,导致报告期内公司业绩因订单不足而大幅下降。

但接下来的两年,天和防务的业绩仍继续大幅缩水,2015年归属上市公司股东净利润为亏损5533万,2016年更是缩减到负7070万元,连续两年业绩为负,天和防务也走到了退市边缘。

对于业绩亏损的原因,天和防务解释仍然是军品的业务特点所致。

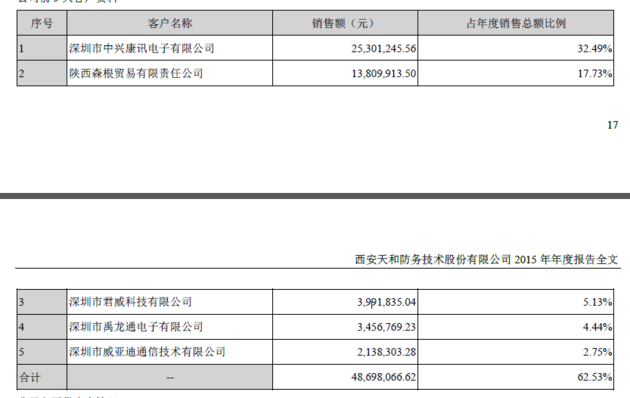

2015年,天和防务前五大销售客户多为民企,但却出现归属上市公司股东净利为负的局面(公司年报截图)

2015年,天和防务前五大销售客户多为民企,但却出现归属上市公司股东净利为负的局面(公司年报截图)

业绩过山车背后,暴露出的是天和防务过度依赖军品销售,产品单一的窘境。

根据天和防务招股说明书披露,报告期内,其主营业务为以连续波雷达技术和光电探测技术为核心的侦查、指挥、控制系统的研发、生产、销售及技术贸易。其全资子公司西安天伟电子系统工程有限公司(下简称天伟电子)为军品业务平台,而报告期内其营业收入绝大部分来自天伟电子。同时,天和防务也承认,其经营存在产品品种较少的风险。

而2014年上市当年,天和防务仍只有天伟电子一家子公司,其军品经营业绩大幅下降,直接导致上市公司业绩下滑。

2015年,天和防务推进其核心技术在民用领域中运用,同时布局通信电子业务领域,收购深圳华扬通信股份有限公司60%的股权。当年,天和防务前五大销售客户多为民企,占其年度销售额62.53%。但仍然无法挽回其归属上市公司股东净利为负的局面,因为当年天和防务并未获得国内军方订单,而出口金额也较少。

2016年,天和防务通过并购等方式,形成了“军工装备、综合电子、智能安防、智能海防、通信电子”五大业务板块。其当年前五大客户中,军贸A公司只占6.29%的销售额。但是,该年天和防务亏损更加严重。年报称,受改革的影响,军方采购方式的调整及采购计划尚未制定等原因,公司传统军品业务订单较少。

不难发现,过度依赖军品销售,成为其近几年业绩表现欠佳的主要原因。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。