账龄结构显示,赢合科技1年以内账龄的应收账款金额为7.03亿元,1至2年账龄账款金额为9293.8万元,2至3年为3828.4万元,3年以上为2032万元。这也就意味着,公司去年超过15亿的营收,是建立在近半“赊销”基础之上的。

每经记者|欧阳凯 每经编辑|赵桥

图片来源:视觉中国

作为国内锂电设备龙头企业,赢合科技(300457,SZ)近日交出了一份业绩大涨的成绩单:2017年公司实现营业收入15.86亿元,同比增长86.52%,归属于上市公司股东净利润2.20亿元,同比增长78.34%。

但这仅仅是账面光鲜,《每日经济新闻》记者研究发现,这样一份华丽业绩背后却藏着不少隐忧:应收账款已激增至7.78亿元,占营收的48.93%,占总资产的24.7%;经营现金流净额五年来首次为负;短期借款激增389%;重要股东、高管开始减持套现等。

针对年报中的诸多疑惑,5月2日晚,赢合科技方面回复称,应收账款是行业普遍性的问题,鉴于行业信用政策,公司应收账款的增加与营收的增加具有较高的匹配性,相关指标处于正常区间。同时,公司针对应收账款按照账龄计提了减值准备,目前风险可控。

自2011年以来,赢合科技的应收账款不断增加,数据显示,2011年应收账款为3462万元,但截至2017年12月31日,应收账款增加至7.78亿元,为近7年来最高,与2016年的3.87亿元相比,增长了101%。

账龄结构显示,其中1年以内账龄的应收账款金额为7.03亿元,1至2年账龄账款金额为9293.8万元,2至3年为3828.4万元,3年以上为2032万元。这也就意味着,公司去年超过15亿的营收,是建立在近半“赊销”基础之上的。

赢合科技近4年应收账款变动情况(单位:亿元)

根据中金公司统计的2016年国内锂电设备市场占比份额,排名前列的6家锂电设备公司分掉25%的市场份额,分别是新嘉拓、先导智能(300450,SZ)、赢合科技、雅康、浩能和吉阳。其中,先导智能和赢合科技为上市公司。记者对比发现,先导智能2017年营收约为21.77亿元,应收账款约为8.97亿元,占总营收比重41.20%,占总资产比重仅为13.49%,两个指标均低于赢合科技。

此外,星云股份(300648,SZ)是锂电池检测系统服务商,跟赢合科技面临相似的下游客户。数据显示,2017年,星云股份应收账款为1.43亿元,占总营收比重为46.42%,占总资产比重为22.06%。

从应收账款周转率来看,据记者计算,先导智能和星云股份的应收账款周转率分别为4.02和2.58,赢合科技的应收账款周转天数为132.19天,应收账款周转率为2.72,明显低于先导智能,仅仅略高于星云股份。

对此,赢合科技方面回复《每日经济新闻》记者称,公司2017年应收账款周转率的数据主要是公司去年3月完成雅康精密的收购,期末应收账款包含雅康以前年度未收回金额。从公司运营情况来看,运营效率整体是提升的。

“由于公司所处行业销售模式特点,应收账款会随着公司销售规模快速增长而出现较快增长。”赢合科技在年报中坦言了存在的风险,但公司仍然强调应收账款整体处于合理水平,应收账款周转正常,只是称不排除如果发生重大不利影响因素或突发事件,可能发生因应收账款不能及时收回而形成坏账的风险,从而对公司资金使用效率及经营业绩产生不利影响。

记者了解到,目前赢合科技采取的回款模式如下:“预收款”在销售合同签订后收取,一般收取合同金额的20%~40%,收到款后公司开始设计开发、采购备料并组织生产;“发货款”在产品完工、发货前收取,一般收取合同金额的30%~50%(累计收款50%~70%),公司在收到发货款后发货;“验收款”在产品交付客户处并安装调试完成,客户验收通过后3个月左右收取,一般收取合同金额的20%~40%(累计收款90%左右);“质保金”一般为合同金额的10%,质保期主要为1年,一般自验收合格后开始计算,质保期满后支付。

一位锂电行业人士告诉记者,目前锂电设备行业多采用“3331”等类型的分期回款方式,使得企业后期回款难控,且锂电生产线采用的都是非标设备,在验收环节一般都比较慢,且验收完成后,客户大都喜欢拖延付款,因此,锂电设备供应商的应收账款都比较多,尤其是最后一到两成的尾款非常难收,甚至最终成为企业坏账。

记者对行业人士采访了解到,产生上述现象的原因还与新能源车企的补贴相关,监管部门为了打击“骗补”行为,补贴周期延长。2016年底,新能源车的补贴方式由此前的预先拨付更改为事后清算的形式;去年3月,《关于开展2016年度新能源汽车补贴资金清算工作的通知》规定:非个人用车累计行驶里程需达到3万公里才能申请财政补贴。

“这就导致新能源车企前期需要垫付的资金增加,少则数十亿多则上百亿。大多新能源车企无力承担如此大的资金压力,不得不延迟向动力电池厂商付款,传导性也就使得锂电设备行业的应收账款上升。”真锂研究首席分析师墨柯表示。

此外,锂电设备企业除了要承担电池企业资金链断裂倒闭的风险外,如果设备在回款期内出现问题,余下的款项能不能顺利收回来也成为未知数。在此情况下,客户质量对锂电设备生厂商的发展起到关键性影响作用。

有业内人士认为,虽然行业回款较慢的问题短期无法解决,锂电设备企业与优质客户或者大客户合作可一定程度上规避坏账、死账的风险,企业也可调整自己的产品定位,淘汰掉部分二、三线合作伙伴,求现款不求销量。

数据显示,赢合科技2017年前5名客户合计销售金额7.76亿元,占年度销售总额比例的48.94%。但赢合科技年报并未公布具体客户名称。根据东吴证券的研报,赢合科技的客户包括北京国能、河南力旋等动力电池厂商。其中,北京国能未来两年扩产规模预计为10GWh~15GWh,对应设备投资规模30亿~45亿元;河南力旋2018年扩产规划为4GWh,对应设备投资12亿元。

不过,现在来看,即便是行业排名靠前的动力电池企业,也不能保证一定能避免资金链断裂的风险。随着动力电池洗牌加剧,行业集中度日趋提高,此前动力电池龙头企业沃特玛自爆债务危机,一度波及到产业链上下游企业,而沃特玛曾一度占到国内动力电池装机份额的前三,这无疑业给锂电设备行业敲响了警钟。

“沃特玛在2017年基本没有新签合同,对公司运营影响有限。”赢合科技方面回复记者表示,公司的整线模式已经获得行业客户的认可,产品力和品牌力都有进一步提升,市场拓展相对顺利,对2018年的业务也是相对乐观。

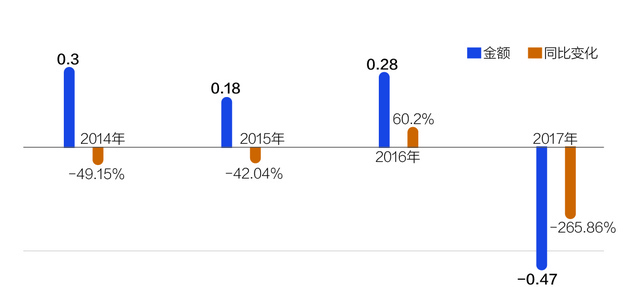

年报显示,2017年,赢合科技经营活动产生的现金流量净额为负4720.74万元,比上年2846.29万元减少265.86%,这也是赢合科技五年来,经营现金流净额首次为负。

赢合科技近4年经营现金流净额变动情况(单位:亿元)

对此,赢合科技在年报中解释称,主要原因:一是2017年公司整线销售占比提升,原单机设备验收模式向整线设备验收模式转型,生产周期及设备验收周期延长,造成现金收款进度延缓;二是随着公司整线销售规模的持续增长,外购比例不断扩大,由于外购规模价格竞争优势未完全体现,外购设备的付款方式是“发货前支付部分货款”,造成材料现金付款比例同比上升。

记者注意到,赢合科技在年报中称,公司在业界率先提出锂电设备整线交付模式,目前是行业内唯一一家提供锂电池智能生产线整线解决方案的企业。也正是依靠这种模式,赢合科技订单量实现快速增长。数据显示,报告期内,赢合科技新签订单约22.39亿元,同比增长50.07%。

不过,就有同行的上市公司对该种模式有不同看法。此前科恒股份曾表示,锂电设备整线打包的形式成为主流的可能性不大,但也肯定会有很大一部分市场需求,而分段打包的可能性很大。

一位不愿具名的锂电行业研究人士向记者表示,总体来说,由单机设备向整线设备交付转变,虽然可以缩短建设周期、降低成本、统一售后服务,从而更好与客户绑定,但这种模式一定程度上延长了验收周期,从而延长了销售款项的回款周期,造成短时间内的应收账款激增。

赢合科技在回复记者时仍然强调,整线模式已是行业趋势,同行都在布局,包括先导智能通过收购泰坦的研发前段设备,也意在布局整线模式。整线模式具备高品质、低能耗、交付快、爬坡快及直通率高等优势,已获得行业客户认可。

不过,赢合科技亦在年报中坦言,由于锂电池行业爆发式增长,公司下游客户需要快速扩大产能以把握市场机遇,客户新建生产线规模较大,资金需求量增加,公司推行整线产品比单机设备产品的验收周期长,因此客户在信用期内(3~6个月)的回款速度略有放缓。

记者注意到,2017年,赢合科技购买商品、接受劳务支付的现金高达8.59亿元,同比增长93.4%。对于赢合科技而言,主业经营程度上或许要面临“双面夹击”:一方面,卖出设备无法及时收回款项,应收账款增加明显;另一方面,因产能扩张、整线交付等需大量外购设备,但外购规模价格竞争优势未能完全体现,又需大量支付现金。

赢合科技在年报中依然坚定表示,公司资产质量较好,短期偿债能力较强,近年来经营业绩快速增长,报告期内出现经营活动现金流暂时性下降,不会对公司的持续经营能力产生重大影响。

此前有机构预估2020年锂电设备市场规模356亿元,国产设备产值将达到285亿元,国产设备占比从50%提高到80%。但记者采访的不少业内人士均表示,卖出设备若无法及时收回款项,不仅影响公司当年利润,对次年的生产及销售规划也会有不利影响,一旦出现坏账、死账,损失难以估计。在应收账款高企以及动力电池产能过剩、洗牌加剧等行业背景下,锂电设备企业的扩张速度应该更加谨慎,求现款而不求销量,保证现金流或许才是关键。

对此,赢合科技回复《每日经济新闻》记者称,公司运营效率不断提升,单2017年第四季度的经营活动现金流就达到1.48亿元,公司经营现金流情况良好,且公司在4月份完成了定增,募集资金约13.85亿元,将助力公司未来持续成长。

资本反应

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。